A défaut d'une bonne vue, FED et BCE ont une vision et elle est de long terme", par Matthieu Bailly, directeur général délégué et gérant obligataire.

Alors que la fin du premier semestre approche, cette semaine était attendue par les investisseurs puisque les deux banques centrales américaine et européenne devaient rendre leur décision sur les taux et donner quelques prévisions et lignes directrices pour la suite.

Si un certain nombre d'opérateurs attendaient d'y voir enfin plus clair sur l'avenir, entre point pivot, taux terminal, voire baisse des taux, rien de tout cela n'a transpiré cette semaine, de sorte qu'ils ont dû se contenter d'une parfaite continuité de la part des deux institutions.

- Continuité sur les taux avec une hausse plus modérée de la BCE de 25 points de base et une pause sur les hausses de la part de la FED, déjà engagée lors des dernières réunions.

- Continuité sur les anticipations avec un discours volontariste des deux institutions qui ont encore prévenu les marchés que, non, elles n'avaient aucune intention de baisser les taux à moyen terme et qu'elles continueraient au contraire de les relever au cours des prochains trimestres dans le cadre d'une politique de long terme contre l'inflation, plus persistante qu'elles ne l'avaient envisagé au départ.

Comme nous en parlions dans notre dernier hebdo, la BCE a également insisté sur l'accélération prochaine du deuxième outil de restriction monétaire : la réduction des liquidités avec l'arrêt des achats obligations.

- Continuité sur leur navigation à vue, avec des discours toujours aussi incertains sur les statistiques, les effets des hausses de taux, et l'absence totale de prévisions claires et consistantes sur l'avenir, alors même que les marchés espèrent depuis plusieurs mois que FED et BCE reviennent dans leurs standards de la décennie 2010 et les prennent par la main mois après mois.

Nous n'aurons rien à dire de plus dans cet hebdo que dans les précédents, tant nous avons répété au fil des mois que :

- Les banques centrales n'en savent pas plus que nous et doivent être appréhendées sur leurs actes et sur leur volonté affichée plutôt que sur leurs prévisions ou le succès potentiel de leurs actions. Ainsi, il est selon nous beaucoup trop tôt pour penser à une quelconque baisse de taux ou à un revirement de politique monétaire, à moins d'un évènement exogène de type géopolitique (ou sanitaire.) qu'on ne peut pas intégrer dans un modèle de taux mais qui relève plus de l'aléa extra-financier.

- En conséquence de ce premier point, alors que beaucoup d'investisseurs se sont positionnés sur les taux longs, las d'une décennie de taux zéro et ravis de retrouver un soupçon de rendement sur les obligations de haute qualité, nous considérons qu'il est encore trop tôt, pour un investisseur opportuniste non contraint par des sujets comptables ou réglementaires, pour se positionner sur ces maturités longues de la courbe pour trois raisons :

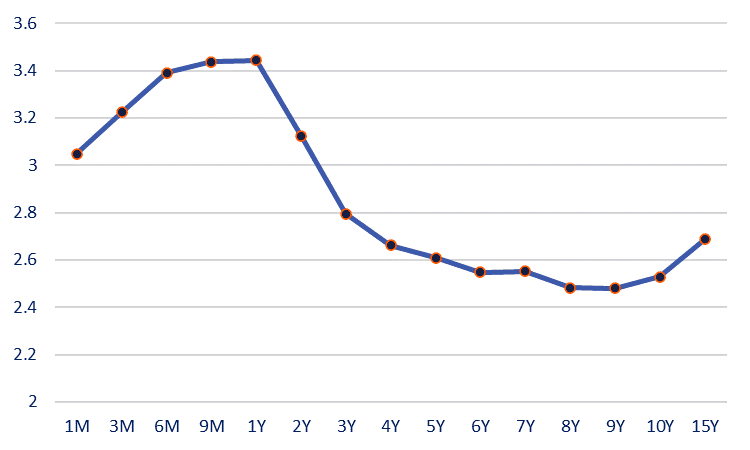

- Les taux de référence y sont encore beaucoup plus bas que le taux de référence monétaire, ce qui crée une courbe inversée (cf. graphe ci-dessous, courbe d'état allemand), synonyme de baisse des taux prochaine et donc en désaccord avec l'action de long terme des banques centrales.

Courbe des taux allemands

- Les primes de crédit y sont plus faibles que sur les maturités courtes car seuls les émetteurs de bonne qualité y sont présents, ce qui ne permet pas d'accéder à des rendements suffisants pour absorber la volatilité potentielle de telles maturités, par exemple en cas de prise de conscience des marchés du non retour en arrière des banques centrales et d'aplatissement, voire de rétablissement de la courbe sur une pente « classique ».

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire 'value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Perspectives des marchés boursiers pour le black friday et la black week : tendances, risques et opportunités

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0