Bourse : Le CAC 40 attendu en repli avant le verdict de S&P sur la note souveraine de la...

Vendredi 29 novembre 2024 08:37

Ces dernières séances, la pression du marché s'est accrue en faveur d'une hausse des taux directeurs de 50 points de base dans la zone euro ce jeudi. La Banque Centrale Européenne (BCE) s'est engagée à une hausse d'ampleur moindre de l'ordre de 25 points de base. D'autres hausses d'ampleur plus significatives sont prévues par la suite jusqu'à ce que les perspectives d'inflation s'améliorent.

Le gouverneur de la Banque de Finlande, Olli Rehn, a confirmé cette approche la semaine dernière : hausse de 25 points de base ce mois-ci avant une hausse de 50 points de base en septembre.

L'inflation continue d'être un casse-tête pour la banque centrale. Mais le dernier chiffre n'est pas plus alarmant que les précédents. L'indice des prix à la consommation harmonisé est ressorti à 8,6 % en juin sur un an pour l'ensemble de la zone euro. C'est élevé. La bonne nouvelle, c'est que l'inflation sous-jacente, qui est surveillée par la BCE, était inférieure aux attentes. La réunion de ce jeudi devrait être sans surprise. Ce sera plus compliqué. Un article de Reuters publié ce mardi indiquait que la BCE envisage de discuter d'une hausse de 50 points de base.

Ce n'est qu'une possibilité et non une certitude. Dans la foulée, l'EUR/USD a franchi le cap des 1,0250. On a du mal à voir la BCE changer brutalement de direction. Mais tout est possible. La Réserve Fédérale américaine l'a bien fait (en augmentant son taux directeur de 75 points de base lors de sa réunion du 15 juin dernier alors que le gouverneur Jerome Powell a martelé jusqu'à la dernière minute qu'une hausse de 50 points de base était appropriée).

De notre point de vue, l'ampleur de la hausse décidée ce jeudi importe peu en réalité (qu'il s'agisse de 25 points de base ou de 50 points de base). La BCE est en retard par rapport au cycle économique. Entre le moment où elle a reconnu que l'inflation n'est finalement pas temporaire (en février dernier) et la première hausse des taux, six mois de sont écoulés. D'après nous, la fenêtre d'opportunité pour durcir la politique monétaire est restreinte.

Selon les dernières projections économiques de la Commission Européenne, le PIB de la zone euro devrait progresser de 1,4 % l'année prochaine en baisse drastique par rapport aux projections publiées en mai dernier (2,3 %). C'est certainement encore très optimiste. Chez Ibanfirst, notre économiste-maison table sur une croissance de seulement 1 % en 2023. Le ralentissement économique à l'uvre en zone euro ne devrait se refléter dans les projections économiques de la BCE que vers la fin d'année (au moment où l'institution les mettra à jour).

Cela signifie que la banque centrale ne dispose que d'environ six mois pour relever ses taux directeurs avant qu'elle ne décide de faire une pause (à condition que l'inflation reflue suffisamment d'ici là, évidemment). Du fait des turbulences politiques en Italie, le marché des changes sera également attentif aux communications portant sur l'outil anti-fragmentation de la BCE. Il est probable que l'outil ne soit pas encore opérationnel. Des discussions ont lieu entre les membres du Conseil des gouverneurs et les experts de la BCE afin de définir le cadre de déploiement de cet outil (par exemple, faut-il considérer qu'une crise politique dans un pays de la zone euro puisse légitimer une intervention de la BCE pour éviter une envolée des coûts d'emprunt ? C'est peu probable). L'outil anti-fragmentation ne devrait être pleinement dévoilé qu'en septembre prochain, selon nous.

Sur le marché des devises, la dynamique reste toujours clairement en faveur d'un dollar fort. Afin d'anticiper au mieux les risques de marché, nous suivons de près l'évolution de la liquidité. C'est un point essentiel car la liquidité est un vecteur de croissance économique important et de tendance haussière sur les marchés boursiers. Il y a toutes les raisons de s'inquiéter malheureusement. La récession est le risque numéro un identifié par les acteurs du marché.

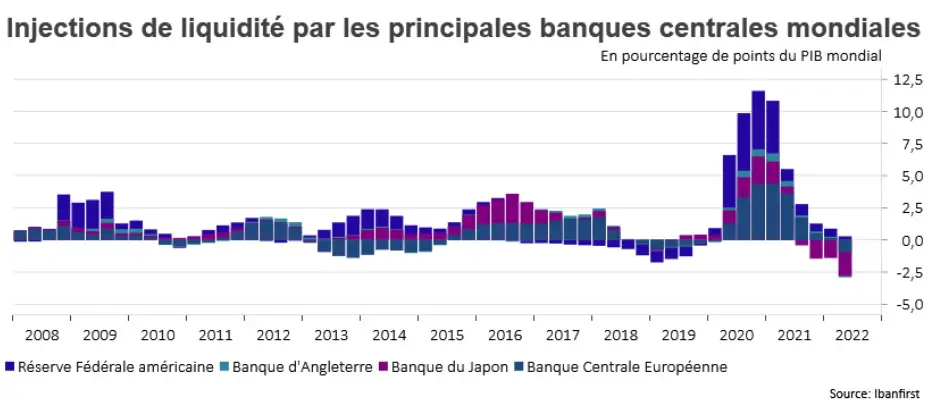

Mais ils devraient plutôt s'inquiéter des conséquences du resserrement monétaire à l'uvre qui pourrait aboutir à une déstabilisation du système financier. Les injections de liquidité par les banques centrales des principales zones économiques (Union monétaire, Etats-Unis, Japon et Royaume-Uni) sont négatives voir le graphique ci-dessous. La volatilité est en hausse sur tous les actifs, y compris les devises. Les volumes baissent drastiquement, notamment du fait de la période estivale.

Ces conditions de marché favorisent un repli vers les actifs refuge, comme le dollar américain. On observe depuis quelques semaines des flux sortants importants d'Europe, du Japon et des pays émergents qui vont se recycler sur le marché américain. C'est une lame de fond qui va soutenir durablement le taux de change du billet vert. Dans ces circonstances, l'EUR/USD devrait franchir d'ici quelques semaines au plus tard de nouveau la parité. Les inquiétudes portant sur l'approvisionnement énergétique en Europe continuent de peser sur l'euro.

Le récent rebond de la paire EUR/USD (+1,2 % en une semaine) correspond essentiellement à un rebond technique (par nature éphémère) et s'explique aussi par le repositionnement des traders avant la trêve estivale. Nous doutons que ce rebond soit durable. Nous nous attendons également à ce que l'euro reste sous pression par rapport au franc suisse. La paire EUR/CHF s'échange autour des 0,99.

Le taux de change effectif réel du franc suisse est actuellement juste en dessous de 100 (il s'agit de la moyenne pondérée du franc suisse par rapport aux principales devises contreparties). Il est évident que la Banque Nationale Suisse serait plus à l'aise avec un taux de change effectif plus élevé afin de limiter l'inflation importée dans la Confédération. Par conséquent, nous nous attendons à ce que la baisse de la paire EUR/CHF perdure, avec un premier objectif à 0,9850. Si l'EUR/USD chute durablement sous la parité cet été, nous pourrions voir la paire USD/CHF rebondir fortement au-dessus de la zone des 1,00 (c'est un effet direct de la corrélation des devises).

IBanFirst est une fintech qui facilite les opérations financières à l`international pour les entreprises.

L`innovation technologique pour dépasser les frontières bancaires.

En alliant innovation technologique et expertise du marché des changes, nous réinventons l`expérience du paiement en devises. Des transactions au-delà des frontières bancaires, plus simples et plus transparentes, un accompagnement au quotidien, c`est ce que nous vous offrons et ce que vous méritez.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire