Bourse : Le CAC 40 attendu en repli avant le verdict de S&P sur la note souveraine de la...

Vendredi 29 novembre 2024 08:37

Commentaire de marché Muzinich & Co - 5 juillet 2022 : Un premier semestre record

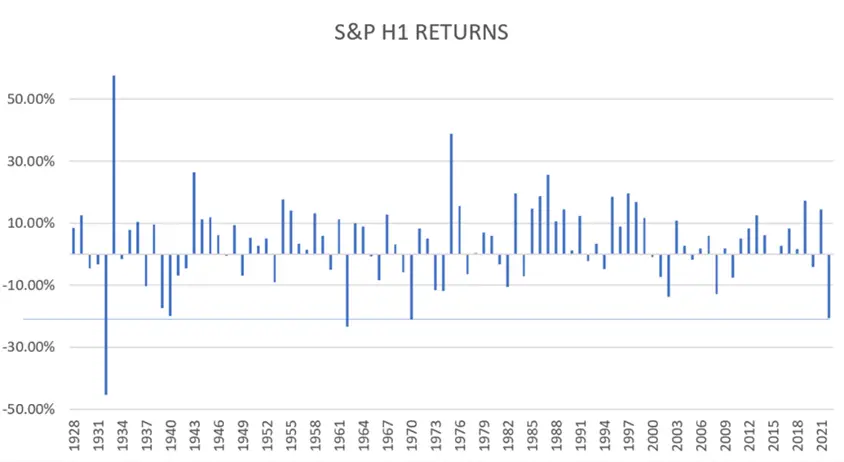

Il n'est pas exagéré de dire que le 1er semestre de l'année a été terrible pour les investisseurs. L'examen des indices obligataires ICE BofA pour le 1er semestre 2022, nous révèle qu'il s'agit de la pire performance semestrielle depuis leurs créations pour les indices d'obligations d'État, et ceux des segments investment grade et high yield1. Pour le S&P500, il s'agit du pire début d'année sur six mois depuis 1970 et il n'y a eu que deux autres années (1932 et 1962) où les six premiers mois ont été pires depuis 1927. Seule la détention d'une combinaison de matières premières énergétiques et d'une position longue sur le dollar américain2 aurait été rentable au premier semestre. Rétrospectivement, la raison de cette situation est évidente : une guerre a éclaté en Europe, le centre financier chinois a été totalement verrouillé par le COVID et les banques centrales mondiales - la Réserve fédérale en tête - ont complètement inversé leur politique monétaire, passant de la gestion d'un choc de demande à la lutte contre un choc d'offre.

Pour la seconde moitié de l'année, le risque reste le même : les pressions inflationnistes ne s'atténuent pas conformément aux attentes des banques centrales, ce qui oblige à des politiques de resserrement toujours plus importantes. Le pouvoir d'achat des ménages et le moral des entreprises risquent d'être en berne, ce qui entraînerait une baisse des dépenses, des embauches et des investissements. L'économie chinoise continue de stagner, en raison des périodes de blocage continu du COVID. Et la guerre continue. La probabilité d'une récession devient le scénario de base pour les économistes et les investisseurs au cours des 12 prochains mois.

Pour que la récession reste le scénario extrême, nous avons besoin d'une stabilisation des prix des produits de base. La bonne nouvelle est que depuis le début de l'année, les prix des produits industriels ont baissé. Les prix du pétrole ont atteint un sommet en mars et ont clôturé en baisse en juin par rapport à mai, les autorités mondiales donnant la priorité à la stabilité des prix de l'énergie pour les consommateurs. Comme nous l'avons dit, la confiance doit revenir. L'Asie devrait être la clé pour débloquer la confiance, car les moteurs de la croissance régionale devraient tirer la croissance mondiale vers le haut au cours du second semestre de l'année grâce aux mesures de relance de la Chine et du Japon, combinées aux dépenses intérieures provenant de l'épargne forcée à mesure que les régions se débarrassent d'Omicron. Les premières données sur les ventes de logements en Chine3 pour le mois de juin montrent une augmentation de 61,2% d'un mois sur l'autre, ce qui constitue un signe supplémentaire de la reprise de l'économie chinoise. La réduction des restrictions en matière de quarantaine et l'interdiction d'utiliser l'assurance médicale sociale nationale pour financer les tests laissent penser que les blocages massifs en Chine sont moins probables à l'avenir. La hausse de l'activité en Asie contribuerait également à débloquer les goulets d'étranglement de la chaîne d'approvisionnement, l'une des causes de l'inflation excessive. Il est également possible que certains des tarifs douaniers mis en place par l'administration Trump soient supprimés par l'administration Biden, ce qui renforcerait le sentiment de mondialisation et atténuerait les prévisions d'inflation. Enfin, l'obstacle à surmonter pour une surprise positive n'est pas élevé ; nous pensons qu'une grande partie des mauvaises nouvelles sont déjà intégrées dans les actifs financiers et les prévisions. Il est probable que les consommateurs qui disposent d'un excédent d'épargne et d'un emploi sûr soient plus résistants que prévu, que les entreprises, dont les bilans sont solides, puissent aisément faire face à la normalisation des bénéfices et que les banques centrales, une fois que leur politique aura été ramenée à des niveaux neutres, puissent devenir plus sensibles à la croissance.

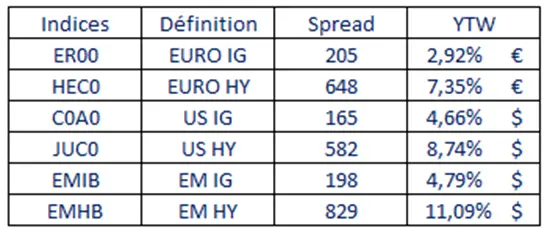

Pour les investisseurs obligataires, la bonne nouvelle est que la remontée des valorisations par rapport au premier semestre pourrait conduire à une période plus clémente. Comme les indices investment grade rapportent désormais entre 4,5% et 5% et que les indices high yield rapportent environ 9% (tous en USD), le coupon mensuel et le seuil de rentabilité sont nettement plus élevés qu'au début de l'année. Autre bonne nouvelle, le retour des prix au pair est assuré à long terme pour les investisseurs pour toute entreprise judicieusement sélectionnée qui ne fait pas défaut.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d'un produit ou d'une stratégie.

Source : Données de performances de l'indice Standard & Poor's issues de Bloomberg, au 30 juin 2022. À des fins d'illustration uniquement.

1 - Dates de création des indices ICE BoA : US Treasury (S010 & S030) 04/02/1985, German Government (G0D0) 31/12/1985, US Investment Grade (ER00) 31/12/1995, European Investment Grade (C0A0) 31/12/1972, Emerging Market Investment Grade (EMIB) 31/12/1998, US High Yield (J0A0) 31/10/1984, European High Yield (HE00) 31/12/1997, Emerging Market High Yield (EMHY) 31/12/2003

2 - ICE BoA Index US Dollar (DXY)

3 - Les chiffres préliminaires de CRIC Securities Company Limited (CRIC)

Spread to Worst & Yield to Worst au 01 juillet 2022 :

Source : ICE Index Platform, en date du 01 juillet 2022, Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

Source : Bloomberg au 24 juin 2022, sauf mention contraire.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date de juillet 2022 et peuvent changer sans préavis.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en uvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Muzinich et Co est une société d`investissement indépendante, centrée sur les clients institutionnels, spécialisée dans la gestion de crédit d`entreprises publiques et privées.

Nos près de 30 ans d`expérience avérée démontrent notre capacité à proposer des produits offrant des rendements supérieurs ajustés du risque, sans dérive, dans des conditions de marché variées.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire