Bourse : Le CAC 40 attendu en repli avant le verdict de S&P sur la note souveraine de la...

Vendredi 29 novembre 2024 08:37

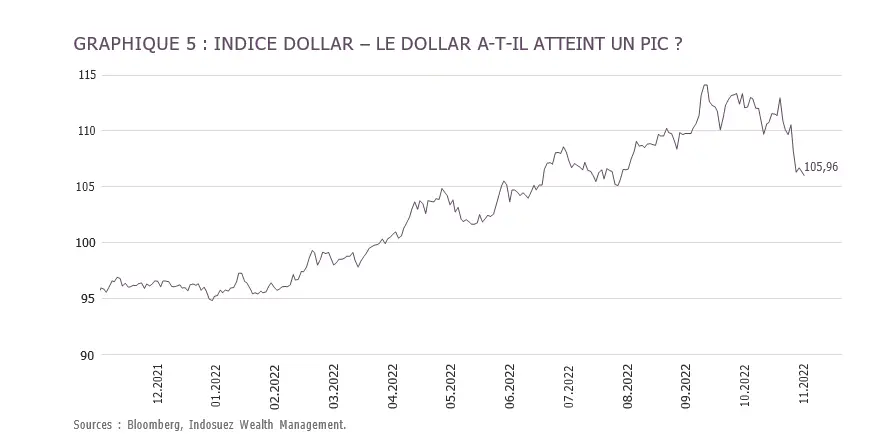

Le dollar a peut-être atteint un pic.Par Davis Hall, Head of Capital Markets, Asia et Hugo De Vasconcelos, Active Advisor chez Indosuez Wealth Management.

Le billet vert est finalement "revenu sur terre" après la publication d'un pic inférieur au consensus pour le mois d'octobre (graphique 5). S'il est manifestement trop tôt pour affirmer que le FOMC a terrassé l'inflation galopante, une hausse plus modérée des taux américains est désormais envisageable. Cette accalmie sur le front de l'inflation, combinée à un Congrès américain probablement confronté à une situation de blocage, est synonyme de moindres efforts de relance, au moment même où l'économie américaine continue de ralentir. Il n'en fallait pas plus pour que le dollar plonge de 6 % en seulement 48 heures et retrouve ses niveaux de début juillet. La corrélation entre le dollar et la correction des rendements des bons.

Quel changement de cap en une semaine ! Non seulement la phase de renforcement extraordinaire du dollar lié aux hausses de taux d'intérêt massives aux États-Unis semble sur le point de se calmer, mais les autorités chinoises ont rassuré les marchés en confirmant un programme en 20 mesures qui vise à assouplir progressivement les règles de confinement liées à la COVID-19 en Chine continentale, mais aussi à engager de nouvelles mesures de sauvetage du secteur immobilier. Cette annonce a été saluée par un renforcement immédiat du yuan et un rebond spectaculaire des indices boursiers, notamment l'indice Hang-Seng, qui s'est redressé de 23 % par rapport à son creux de la fin octobre.

Le ministère des Finances est jusqu'à présent parvenu à intervenir unilatéralement sur le mar ché des changes pour atténuer la forte volatilité intra journalière et la faiblesse persistante du yen. Les autorités japonaises ont bénéficié d'un certain répit grâce à la publication d'un taux d'inflation plus faible que prévu aux États-Unis, ce qui a per- mis de réduire légèrement, au moins de manière temporaire, l'écart entre les rendements japonais et les rendements américains. Cependant, cet IPC mensuel ne suffit pas à définir une tendance baissière pour l'inflation. Il est donc prématuré de conclure que les taux atteindront bientôt leur apogée aux États-Unis, alors que le Japon persiste à maintenir sa courbe des taux à des niveaux planchers jusqu'en avril 2023. La paire USD/JPY devrait donc rester soumise à d'importantes variations quotidiennes jusqu'à une éventuelle inflexion de la Fed, qui ne semble pas à l'ordre du jour.

Lentement mais sûrement, le dollar australien, noté AAA, pose des bases solides pour une reprise à la hausse de la tendance, profitant d'un portage élevé et des espoirs de réouverture de la Chine. Néanmoins, la Banque centrale d'Australie se montre plus prudente sur les hausses de taux malgré une inflation domestique élevée, car elle doit également tenir compte des risques pesant sur un secteur immobilier très endetté et vulnérable. Compte tenu des récents événements en Chine et à Washington, le dollar australien est maintenant idéalement placé pour bénéficier, en cas d'accès de faiblesse, de nouveaux flux de diversification en 2023.

L'Autorité monétaire de Singapour (MAS) continue de lutter contre le défi permanent de l'inflation importée, en favorisant vigoureusement le renforcement du dollar singapourien par rapport à un panier de devises.

La devise notée AAA, qui est spécifiquement utilisée comme un outil d'ancrage des pressions sur les prix, a ainsi surperformé toutes ses homologues asiatiques depuis le début de l'année.

Cela permet de stabiliser l'économie et d'attirer de nouveaux investissements directs étrangers, dans un cercle vertueux qui renforce la devise et le PIB de Singapour. Nous maintenons une opinion très positive sur le dollar singapourien au rendement désormais plus élevé, car les politiques de soutien de la MAS devraient se poursuivre en 2023.

La réélection de Lula à la présidence du Brésil a suscité une réaction modérément positive des marchés financiers la devise a progressé jusqu'à 5,00 réaux pour un dollar. Très centristes, le Congrès et le Sénat devraient contribuer à limiter les dépenses fiscales. Le réal constitue donc une opportunité de diversification attrayante, grâce à un portage élevé et au caractère relativement isolé (par rapport aux multiples crises qui touchent le reste du monde) de son économie. À court terme, le président Lula est susceptible de faire des annonces politiques qui pourraient générer de la volatilité, offrant ainsi des points d'entrée aux investisseurs.

Le métal jaune a enregistré un net rebond par rapport à son triple creux de 1 615 USD/once, grâce à la conjonction d'événements favorables et à la correction des rendements réels américains. Sur fond d'achats records de lingots par les banques centrales à des fins de diversification des réserves (pour des volumes inédits depuis 1967), l'or a repris 10 % en sept séances de bourse. Au plan technique, si le métal jaune parvient à se maintenir au-dessus du support de 1 700 USD/once, le marché pourrait tester à nouveau la résistance clé du mois d'août à 1 808 USD/once.

Les frictions et les tensions géopolitiques demeurent très vives après la réunion du G20 à Bali, ce qui soutiendra la valeur refuge par excellence en cas de baisse éventuelle. En outre, il ne faut pas oublier que la période de trois mois la plus favorable à la consommation d'or (notamment en Inde) se profile à l'horizon, tandis que les spéculateurs sont globalement positionnés à la baisse ou sous-pondèrent l'or.

Néanmoins, au-delà des sujets de saisonnalité et des facteurs techniques, l'or devrait rester vulnérable à court terme sans pivot espéré de la Fed avant fin 2022 et dans un contexte marqué par le retour du rendement sur certaines classes d'actifs, notamment celle des obligations d'entreprises de qualité.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire