Bourse : Le CAC 40 attendu en repli avant le verdict de S&P sur la note souveraine de la...

Vendredi 29 novembre 2024 08:37

Mesurer le choc des prix de l'énergie.Par Vincent Manuel, Directeur des investissements chez Indosuez Wealth Management.

Les facteurs à l'origine de la crise énergétique actuelle sont multiples. Les prix du pétrole resteront élevés, mais la chute de la demande induit également un risque baissier. Les pénuries de gaz qui se profilent en Europe constituent le principal risque pour notre scénario de croissance du PIB .

Les prix du pétrole ont chuté de 10 dollars le baril (à moins de 110 dollars) après la réunion de juin de la Fed, qui a ravivé les craintes de récession malgré la réouverture progressive de la Chine.

En termes de perspectives, les risques liés à l'offre restent importants. Jusqu'à présent, la demande pour le pétrole russe (offre qui représente 10 % de la production mondiale) a relativement bien résisté, les pays de l'Est remplaçant les acheteurs traditionnels occidentaux (l'Inde a dépassé l'Allemagne pour devenir le deuxième importateur de pétrole russe). Cependant, le sixième train de sanctions de l'Union européenne (UE) qui comprend un embargo partiel et l'interdiction d'assurer le transport du pétrole russe vers des pays tiers a changé la donne pour de nombreux analystes, alors que son impact se fera pleinement sentir en 2023.

En 2022, les marchés pétroliers mondiaux ont été soulagés par la libération de réserves stratégiques américaines, mais ce dispositif est temporaire. De son côté, l'OPEP (Organisation des pays exportateurs de pétrole) s'est engagée à augmenter sa production le 2 juin. Cependant, ses réserves réelles et sa capacité à atteindre ses objectifs en vue de stabiliser les marchés suscitent des inquiétudes (le déficit d'offre de l'OPEP par rapport aux objectifs de production officiels s'est accru à 2,8 millions de barils par jour (mb/j), contre 2,5 mb/j en avril). En conséquence, les producteurs hors OPEP devraient tirer la croissance de la production en 2023. Selon l'Agence internationale de l'énergie (AIE), la trajectoire de croissance de la production pétrolière américaine restera inchangée en 2023. En outre, le Brésil devrait être la principale source de nouveaux projets d'approvisionnement en pétrole conventionnel, suivi par la Norvège et les États-Unis.

Selon les modélisations de l'Oxford Institute for Energy Studies (OIES), le marché pétrolier sera de nouveau déficitaire à partir du quatrième trimestre 2022, mais pas suffisamment pour maintenir les prix aux niveaux actuels. Cet institut anticipe un baril de Brent à 112,8 dollars en moyenne en 2022 et 102,8 dollars en 2023. La tendance à la baisse du prix du pétrole pourrait toutefois être plus prononcée si les craintes de récession continuent de s'accentuer, ce qui amènerait les investisseurs à anticiper un rééquilibrage plus rapide du marché via la baisse de la demande.

Le gaz naturel est plus difficile à remplacer que le charbon et le pétrole. Par rapport aux autres sources d'énergie, l'envolée des prix du gaz a été plus brutale en 2021 comme en 2022, en raison de problèmes d'approvisionnement depuis les Pays-Bas et, désormais, la Russie. L'actualité récente (réduction soudaine des livraisons via les gazoducs russes, fermeture d'un port américain de gaz naturel liquéfié) a incité l'Allemagne à annoncer un nouveau système d'enchères pour inciter les industriels à consommer moins de gaz. Le plan REPowerEU de l'UE vise à identifier de nouveaux fournisseurs de gaz. Fait encourageant, les importations de GNL de l'UE en provenance des États-Unis ont augmenté de 45 % en mai par rapport à 2019 (+4,7 milliards de pieds cubes par jour (mpc/j), soit 40 % des exportations russes vers l'UE en 2020), mais ces dernières ont presque atteint leur maximum. Dans un contexte d'incertitude extrême, une coupure partielle de l'approvisionnement russe risquerait de pousser les prix du gaz jusqu'à 170 EUR/MWh en Europe en fin d'année (selon les spécialistes de Crédit Agricole SA). Cependant, si l'UE amplifie ses sanctions ou si la Russie préempte ce risque en réduisant intentionnellement ses livraisons de gaz vers l'Europe, les prix pourraient être propulsés à des niveaux bien plus élevés, ce qui déboucherait sur une récession sévère en zone euro.

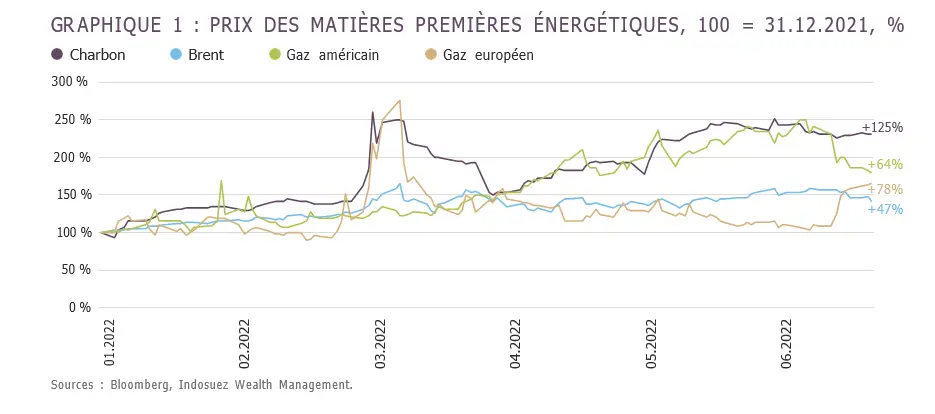

Contrairement aux années 1970, la situation actuelle se caractérise par une envolée généralisée des prix de l'énergie (graphique 1). La hausse des prix du gaz a dopé les prix de l'électricité (générée à partir de gaz à hauteur de 22 % en Europe et de 38 % aux États-Unis), tandis que les efforts des gouvernements pour identifier des substituts énergétiques ont fait bondir les prix du charbon.

Certains marchés émergents importateurs nets peuvent tirer parti d'une énergie russe moins chère, mais cela deviendra de plus en plus compliqué sur les plans logistique et politique, tandis que la hausse des autres matières premières fait peser une menace accrue sur la croissance. Le marché américain, souvent perçu comme immunisé contre les pénuries de gaz et d'électricité, devrait bénéficier d'investissements renforcés dans les secteurs du GNL et du pétrole.

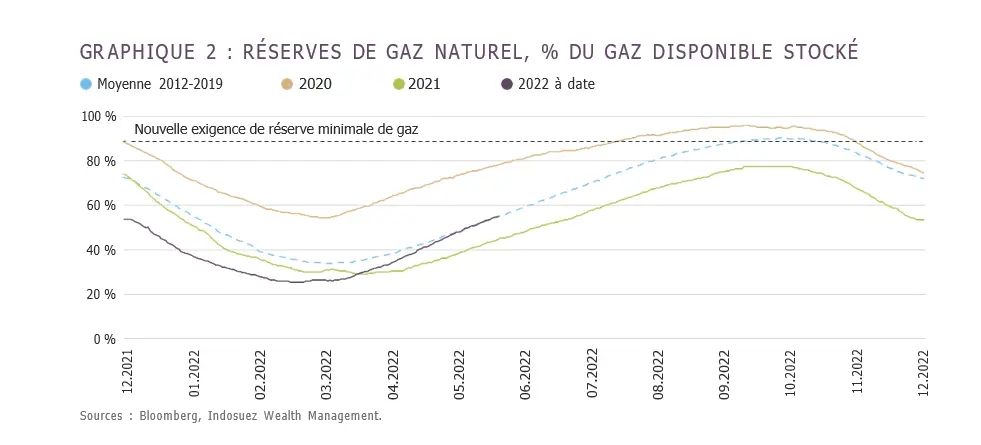

Toutefois, la hausse des prix du pétrole a stimulé l'inflation aux États-Unis, qui devrait ralentir au troisième trimestre 2022 et pourrait être amortie par la suspension de l'impôt fédéral sur les carburants. Le continent européen a été et restera le plus touché par la crise énergétique. La hausse des prix et les pénuries de gaz réduiront l'efficacité en augmentant la dépendance temporaire à l'égard de sources d'énergie alternatives et en créant des ruptures d'approvisionnement. Les perspectives de consommation et d'investissement devraient dès lors se détériorer et entraîner le PIB de la zone euro en territoire légèrement négatif au second semestre (-0,2 %), les risques étant orientés à la baisse. L'ajustement de la demande intérieure devrait réduire la pression sur les prix, mais la nécessité de maintenir des réserves (graphique 2), les coûts logistiques importants, ainsi que l'augmentation des besoins d'investissement, pourraient toutefois maintenir les prix de l'énergie à un niveau élevé en 2023.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire