Quelques notes très subjectives sur le cas Crédit Suisse, par Matthieu Bailly, directeur général délégué et gérant obligataire chez Octo AM.

Et dire que début mars, nous en étions presque à nous désoler d'une actualité trop pauvre pour animer nos hebdos crédit. Nous aurions dû simplement profiter de ces moments de calme et compter sur nos chères (chacun choisira la définition du mot 'cher' qui lui conviendra) amies les banques d'investissement pour animer, une fois de plus, l'actualité.

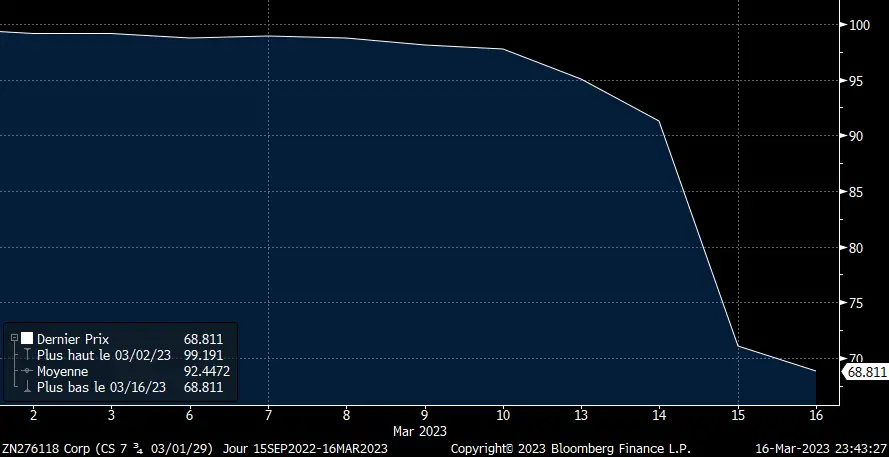

Il y eu tout d'abord une alerte à bon compte sur Crédit Suisse, que la débâcle de SVB a probablement éludée pour certains investisseurs, mais que nous avions soulignée dans notre hebdo de la semaine passée.

La SEC avait alors demandé des précisions sur des flux de trésorerie douteux et la banque Suisse avait jugé plus prudent de retarder la publication de ses comptes. Mais, pendant que SVB faisait la une des journaux, durant la semaine du 10 mars, les obligations Crédit suisse n'avaient pas tant chuté comme en témoigne le graphe ci-dessous. Nous exhortions donc nos lecteurs encore présents sur cet émetteur précaire et inconsistant depuis plusieurs années à céder leurs positions, au vu de ses déboires récurrents et toujours plus massifs.

Evolution de la souche CS Senior 7¾ 2029 en prix

C'est finalement après avoir évacué le sujet SVB et passé un week end de repos et de réflexion, que le marché décida de s'attaquer résolument à la banque helvétique et lui asséna le coup de grâce, poussant son taux d'emprunt senior à plus de 10%, ses obligations les plus subordonnées à 30% du nominal et son CDS à plus de 1000 points, obligeant ainsi la Banque Nationale Suisse à apporter son soutien par un prêt de liquidités de 50 milliards de francs suisses pour éviter un bankrun et une probable faillite éclair.

Nous ne reviendrons pas sur les raisons de notre défiance vis-à-vis de Crédit Suisse, que vous trouverez dans quelques hebdos passés, dont le dernier (ici), mais apporterons quelques nouvelles précisions au vu des évènements récents :

- Le prêt de 50 milliards de francs suisses de la BNS ne permettra pas, à lui seul, de sauver la banque car il est finalement petit au regard des chiffres. Rappelons par exemple que les dépôts, source de financement et donc de stabilité, d'activité et de rentabilité de la banque ont fondu de 320 milliards de francs suisses sur l'année 2022 (les encours passant de 1614 milliards CHF à 1294 milliards CHF), dont 110 milliards de francs suisses au T4 2022.On peut imaginer une tendance quasi comparable au T1 2023 au vu de l'inquiétude grandissante des clients sur la banque. Rappelons aussi que le hors bilan de la banque représente environ 14 000 milliards de francs suisses et qu'un ratio core Tier 1 de 14%, que la banque ou le régulateur estiment comme très solide, représente tout de même un levier proche de sept fois sur les fonds propres ! Alors quand on multiplie les erreurs de comptabilité, les scandales à la Greenshill ou Archegos, et quand de nombreux clients fortunés ou corporates retirent fébrilement leurs avoirs, 50 milliards CHF sur un bilan de 531 milliards CHF et des engagements croisés de 14 000 milliards peuvent s'envoler en quelques minutes.

- L'ère du soutien des actionnaires et des augmentations de capital semble révolue tant les déboires sont lourds et les déconvenues récurrentes, comme en a témoigné un des actionnaires de référence en la personne de la Banque Nationale Saoudienne

- Le sujet est clairement systémique pour la Suisse, mais aussi pour l'Eurozone, puisqu'on a vu la première Ministre française demander aux autorités suisses d'intervenir au plus vite pour régler la situation.

- Qu'il s'agisse de Crédit Suisse comme de SVB, les apports de liquidités des deux banques centrales montrent encore une fois que la régulation ne suffit pas et que le principe du Bail-in que nous avons expliqué dans notre hebdo précédent (ici) n'est toujours pas appliqué stricto sensu , ce qui était pourtant l'objectif après les coûts sociaux, monétaires, économiques et politiques des sauvetages de la crise de 2008.

- Au vu des ruptures de covenants de liquidité dès le T4 2022 et de l'intervention de soutien récente de la BNS, la logique réglementaire mise en place par les accords de Bâle depuis 2008 voudrait que les obligations AT1 au minimum, et peut être même les Tier 2, soient mises à contribution et voient leur coupon supprimé voire leur nominal réduit ou effacé. Cependant, la Suisse reste un pays sensiblement à part du reste de l'Europe à plusieurs titres :

- 1 - Les banques sont un fleuron industriel du pays et la source principale de revenus. Les soutenir est donc un enjeu supérieur en Suisse que dans des pays à l'économie plus diversifiée.

- 2 - Les banques sont soutenues par la population qui paraît plus encline à accepter un soutien d'Etat, alors que d'autres pays européens comme la France pourrait plus difficilement supporter politiquement et socialement un tel soutien à leurs banques

- 3 - La Suisse est un pays peu endetté (40% d'endettement sur PIB) capable de dépenser quelques francs pour sauver son système bancaire et par là-même sa stabilité, son économie et son « crédit » auprès des investisseurs.

Ainsi, si le schéma de prêt de la BNS est plutôt habituel pour parer au plus pressé, et la FED a réagit à peu près de même la semaine passée pour SVB, ce qui l'est moins est la réaction de la FINMA, régulateur des banques suisses, qui a apporté son soutien moral au management de Crédit Suisse et a abandonné les potentielles investigations qu'elle avait envisagées sur les sorties de capitaux et la communication du management à ce sujet.

Les plus moqueurs diront qu'on ne tire pas sur une ambulance. Les plus circonspects diront que la FINMA a joué ici son va-tout en mettant sa garantie sur la table et en affirmant que son analyse du bilan écarte tout danger. Mais n'oublions pas que la FINMA ne peut analyser que les chiffres qui lui sont fournis et que l'évaluation des prix des actifs, des engagements et des créances sont eux réalisés par la banque elle-même. qui n'a jusqu'à présent pas fait preuves d'une grande fiabilité.

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire 'value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Perspectives des marchés boursiers pour le black friday et la black week : tendances, risques et opportunités

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire