Bourse : Wall Street attendue dans le vert, le CAC 40 stable après le PIB de la France

Vendredi 29 novembre 2024 15:19

Revue mensuelle des marchés : L`optimisme d`une nouvelle année qui commence.Par Tomas Hildebrandt â Gérant Senior en charge de la gestion institutionnelle d`actifs franà§ais.

L`année 2023 a commencé sur une note positive après une année 2022 difficile. Une baisse simultanée des actions et du marché obligataire au cours de la même année est un fait rare au cours des cent dernières années, et a presque toujours été suivie d`une année positive pour les deux classes d`actifs. Avec la hausse des taux d`intérêt, les perspectives de rendements à long terme ont également recommencé à augmenter sur de nombreuses classes d`actifs.

Le sentiment de marché a également gagné en confiance. Alors que l`économie américaine continue de vaciller, l`Europe a réussi à surprendre positivement et, du moins pour l`instant, à éviter la récession. Le baisse des projections concernant le secteur manufacturier semble avoir pris fin. Le revirement de la Chine sur sa politique Covid-19 a également relancé les attentes vers une normalisation rapide de la consommation et de la croissance économique.

Bien que l`inflation reste encore élevée, l`amélioration de ces chiffres stimule un sentiment positif. La tendance est maintenant à la baisse et cela devrait réduire la pression sur la politique monétaire. Les banques centrales devraient cesser de relever les taux au printemps, et il y a même une légère possibilité de baisse des taux plus tard dans l`année.

En effet, l`inflation suit une trajectoire descendante prometteuse, conformément aux attentes. À l`approche de l`été, nous verrons si la tendance se maintient et si les niveaux cibles des banques centrales seront atteints.

Les banques centrales atténuent le resserrement de leur politique monétaire et leur attention se porte sur les facteurs d`inflation à plus long terme. Si un ralentissement économique devait se matérialiser, il affecterait les perspectives après une pause dans les hausses de taux prévue au printemps.

Les prix des produits de base, du pétrole, du gaz et de l`énergie ont chuté par rapport aux sommets atteints l`année dernière, ce qui a atténué les pressions sur les coûts. Toutefois, avec la reprise de l`activité économique mondiale, les prix pourraient recommencer à augmenter, comme nous l`avons vu avec le cuivre. La reconstitution des stocks d`énergie en vue de la prochaine saison d`hiver pourrait également faire remonter les prix à l`automne.

Les économies américaine, chinoise et européenne sont désynchronisées actuellement : L`Europe a surpris avec des performances meilleures que prévu, alors que la probabilité d`une récession aux États-Unis est toujours considérée comme très élevée. L`économie chinoise, quant à elle, a beaucoup évolué, du moins à court terme, avec la levée des restrictions Covid-19.

Malgré les craintes sur la consommation, la volonté des Américains de dépenser est restée à un niveau convenable, stimulée par la hausse des valorisations dans l`immobilier résidentiel et la baisse de l`endettement net. Au cours de l`année à venir, l`évolution de la valeur des actifs pourrait être un facteur décisif pour les consommateurs.

Les moteurs de la croissance chinoise dépendent fortement des tendances et des décisions politiques, et la Chine a besoin d`une croissance continue pour soutenir son système politique. L`objectif est donc désormais d`équilibrer les différences de niveau de vie et les inégalités de revenus. L`accent mis sur les intérêts nationaux se reflète également de plus en plus dans les relations commerciales et la politique étrangère.

La politique financière européenne met fortement l`accent sur la relance, mais la répartition inégale des impacts économiques continue de susciter la discorde. Jusqu`à présent, la famille européenne s`est serré les coudes lorsque la situation s`est corsée. L`Europe et la Russie se livrent actuellement une bataille d`endurance.

Et il est peu probable que la guerre en Ukraine se termine bientôt. Les enjeux restent importants et les combats devraient s`intensifier. Le risque d`escalade de la guerre ne peut être ignoré.

Le marché boursier a connu un effet positif en janvier. En Chine, les cours des actions ont augmenté jusqu`à 15 % sur l`indice MSCI, et ont terminé à 10 %. L`Europe et l`Amérique du Nord ont progressé respectivement de 6,8 % et 5,1 % en euros et sur les indices MSCI. L`indice nordique OMX a progressé de 2,2 %, pénalisé par le marché norvégien.

Les taux d`intérêt à long terme ont baissé par rapport aux niveaux exagérés du début de l`année. Le rendement de la dette souveraine allemande à dix ans est passé de 2,56 % à 2,00 %, pour finir à 2,27 %. La fluctuation des taux d`intérêt a fait grimper l`indice des obligations d`État de la zone euro de 4 % dans le meilleur des cas, mais cette hausse est retombée à 1,7 % à la fin du mois de janvier. Les primes de risque sur les obligations corporate ont nettement diminué et le rendement des obligations corporate High Yield libellées en euros était de 3,2 % en janvier.

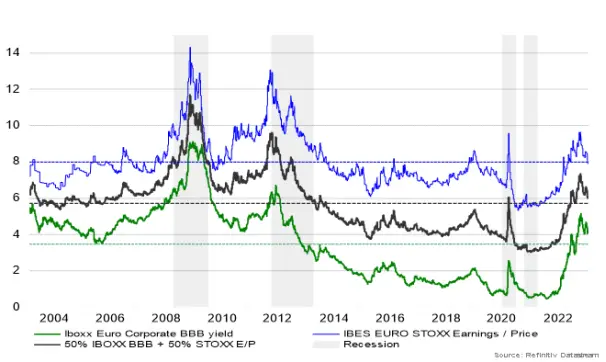

Graphique : Les anticipations de rendements sur les marchés actions et obligataires de la zone euro sont à leur plus haut niveau depuis 10 ans.

Evli Fund Management Company Ltd est une société de gestion scandinave qui cible particulièrement les investisseurs institutionnels et propose une gestion active avec une coloration ESG, dans une perspective long-terme. Les gérants Senior ont tous une ancienneté de 10 ans en moyenne dans l`entreprise et disposent chacun d`une vingtaine d`années d`expérience dans ce secteur. Le groupe Evli emploie environ 250 professionnels et Evli gère un total de 14,4 milliards d`euros d`actifs pour le compte de ses clients (net 9/2022). Les actions B d`Evli Plc sont cotées au Nasdaq Helsinki Ltd. Pour en savoir plus : www.evli.com

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire