Bourse : Le CAC 40 attendu en repli avant le verdict de S&P sur la note souveraine de la...

Vendredi 29 novembre 2024 08:37

Un impact concret sur les taux réels ! Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management.

La forte hausse des taux nominaux se répercute désormais sur les taux réels (le taux réel est le taux nominal moins l'inflation attendue sur la même échéance). Les taux réels représentent le coût réel de l'argent pour tous les débiteurs, des gouvernements aux ménages. En d'autres termes, ils permettent d'évaluer la solvabilité des emprunteurs : ces derniers peuvent-ils supporter le coût de leur dette ?

Pas de vacances d'été pour les banques centrales : les taux d'intérêt à court terme devraient rester plus élevés pendant plus longtemps. L'envolée des prix de l'électricité et du gaz affaiblit la position de la BCE et de la BoE, les incitant à maintenir une position très agressive alors que la probabilité d'entrer en récession augmente. Les banquiers centraux sont désormais susceptibles d'imposer un resserrement monétaire excessif, sans tenir compte de l'impact sur la croissance du PIB.

Mr Powell, Mr Bailey et Mme Schnabel ont ainsi fait savoir aux marchés qu'un recul de la croissance à court terme était préférable à un environnement inflationniste prolongé.

La Banque centrale suédoise a surpris les marchés avec une hausse agressive de 100 pb le 20 septembre, élargissant l'éventail des scénarios pour les banques centrales des marchés développés. Le lendemain, la Réserve fédérale a voté à l'unanimité une hausse de 75 pb, qui préfigure une position toujours très agressive en 2023.

Les dot plots, qui représente les prévisions de taux des membres du Comité pour les réunions à venir, se situe au-dessus de 4,50 %, ce qui tue dans l'uf l'espoir d'un pivot accommodant. Le resserrement quantitatif est bien engagé et la liquidité du dollar se tarit, un mouvement renforcé par les besoins de financement croissants du Trésor américain. Le consensus est plus fragile au sein du Conseil des gouverneurs de la BCE, où la récession n'est plus taboue et où la gestion de l'inflation reste un véritable casse-tête.

Les « faucons » ont la main et poussent à un resserrement quantitatif, tout en appelant à relever drastiquement les taux directeurs pour les porter à 2 % dès la fin de cette année. Cela représenterait une hausse de 250 pb en seulement six mois, soit la plus forte hausse jamais enregistrée dans ce laps de temps depuis l'existence de la BCE !

Dans ce contexte de forte divergence entre l'inflation anticipée à court terme et les menaces sur la croissance à moyen terme, les courbes de taux sont et devraient rester inversées dans le monde entier.

Les investisseurs, focalisés pendant des décennies sur les prévisions de croissance et d'inflation, se montrent désormais de plus en plus préoccupés par la thématique du désendettement. Cette évolution suscite plusieurs questions : jusqu'où, pendant combien de temps, et qui seront les perdants ?

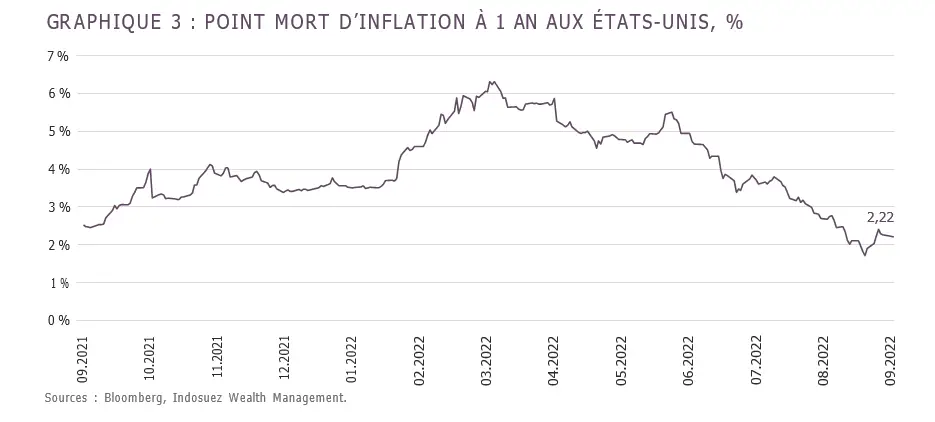

Les marchés liés à l'inflation ont vivement réagi à la forte baisse des prix de l'énergie aux États-Unis. Le point mort d'inflation à un an (graphique 3) a perdu deux tiers de sa valeur en quelques mois.

Le marché est probablement excessif dans sa dégradation des perspectives d'inflation et les obligations indexées à court terme aux États-Unis constituent une bonne couverture avec un portage attrayant.

Sur les marchés de crédit, la surperformance de juillet a été de courte durée et les niveaux de volatilité élevés ont encore effrayé les investisseurs en septembre. Les mesures prises pour faire face au choc énergétique dans l'Union européenne (UE) sont positives à court terme.

Un élargissement des spreads et des fourchettes de négociation est cependant à prévoir pour la fin de l'année, ainsi qu'une réduction de la liquidité. Nous continuons de privilégier les titres à faible bêta (émissions investment grade à court terme et émetteurs de qualité) par rapport aux titres à bêta élevé.

Les marchés de crédit européens ont effacé plus de 8 ans de performance et de portage : il est probablement trop tôt pour appeler à un transfert massif vers cette classe d'actifs, mais les perspectives de performance future se renforcent de jour en jour.

Les marchés investment grade, en Europe comme aux États-Unis, rémunèrent le risque de crédit sur la partie courte de la courbe et offrent une duration modérée, un risque de crédit gérable et un coussin de rendement permettant de faire face à l'inflation. En revanche, les spreads et les rendements du segment high yield semblent encore globalement chers dans cet environnement difficile.

En particulier, les entreprises notées B ont connu une détérioration de leurs fondamentaux (baisse de la flexibilité opérationnelle et financière) et sont confrontées à des risques de dégradation de leur notation entre le milieu et la fin de l'année 2023.

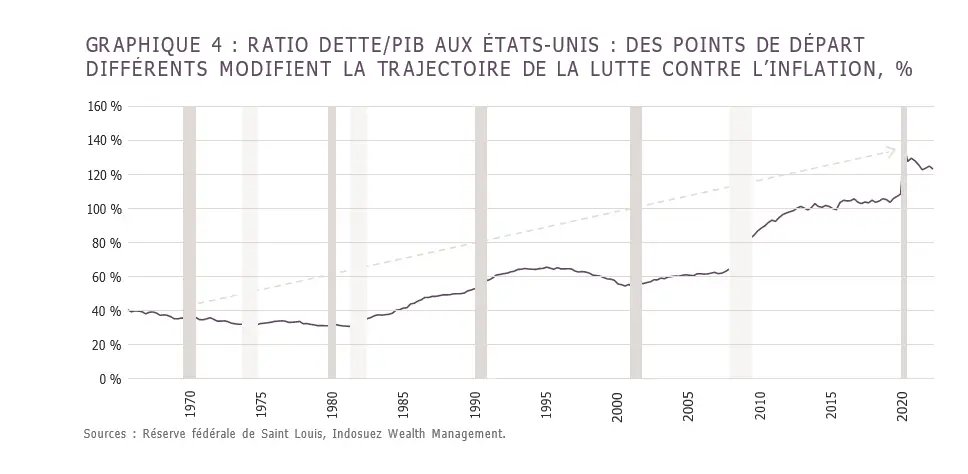

La sélectivité reste essentielle sur la dette bancaire subordonnée. Nous ciblons des émetteurs de qualité ayant un accès au marché dans toutes les situations (émission récente en USD pour une grande banque française) et la capacité de rembourser la dette dès la première date de call (banques internationales en août) (graphique 4).

Sur les marchés de crédit américains, les spreads sont proches de leur juste valeur au vu de l'historique récent. Les risques macroéconomiques se reflètent dans les spreads de crédit en fonction de deux facteurs : une politique monétaire restrictive qui entraîne un risque de liquidité accru et une économie fragile qui génère un risque en termes de fondamentaux.

Dans ce contexte, la récente compression des spreads s'explique par l'assèchement des liquidités à la fin de l'été et par une prime qui a commencé à se reconstituer début septembre. En revanche, le ralentissement de l'économie n'a pas encore eu d'impact sur les marchés de crédit. Les spreads sont proches de leur juste valeur et les risques fondamentaux qui auront un impact plus sévère sur le marché du haut rendement ne sont pas encore pris en compte.

Sur les marchés émergents asiatiques, les dégradations incessantes des notations associées au marché immobilier chinois soulignent la faiblesse des fondamentaux dans la région et justifient notre approche prudente.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire