L'inflation est de sinistre mémoire dans l'inconscient collectif des épargnants et plusieurs épisodes douloureux marquent notre histoire récente de citoyen et surtout, d'investisseur. Sans revenir sur les années 1920 en Allemagne, le dernier épisode en date concerne la période de la fin des années 1960/début des années 1970, marquée par le double choc de l'augmentation de la dette fédérale américaine pour financer la guerre au Vietnam, suivie par l'envolée des prix du baril de pétrole durant les années 1970. De très mauvais souvenirs pour les investisseurs : l'indice Dow Jones, qui avait atteint le niveau de 1000 points en 1966, n'a de nouveau dépassé significativement cette barre qu'en 1982 après que des mesures radicales de libéralisation économique et monétaire soient adoptées, justement pour sortir de la spirale inflationniste !

Dès lors, comment interpréter les débats actuels sur le retour souhaité de l'inflation ?

Les Banques Centrales contribuent à nourrir ce débat en maintenant des politiques de création monétaire massive et des cibles d'inflation de 2 % aux États-Unis et en zone Euro qui peinent à être atteintes. En zone Euro par exemple, l'inflation n'a pas dépassé le niveau de 2 % depuis 2011. Par ailleurs, compte tenu des endettements massifs accumulés depuis plusieurs années par les États, mais aussi par les entreprises, et qui se sont fortement aggravés avec la crise de la Covid-19, une inflation plus élevée permettrait de réduire plus rapidement le ratio de dette rapporté au PIB. Dans ces conditions en effet, un taux d'inflation plus fort permettrait une croissance des PIB nominaux plus importante.

Le sujet de l'inflation redevient donc un sujet d'actualité, ce qui contraste à première vue avec le sentiment plus ou moins diffus de se situer dans une sorte de « japonisation » des économies occidentales, c'est-à-dire d'une longue période de déflation.

Mais en effet, il y a dans la situation actuelle plusieurs éléments qui suggèrent une résurgence de l'inflation :

- À court terme, une reprise économique franche est attendue grâce aux campagnes de vaccinations, ce qui pousse à la hausse les cours des matières premières. Par ailleurs, la transition énergétique met la pression sur certaines expertises et induit des coûts en hausse pour les industriels ; les semi-conducteurs sont de plus en plus recherchés du fait des progrès dans la connexion des objets, les coûts de transport sont affectés par la désorganisation du marché des containers issue des confinements et les plans de relance risquent d'accroître ces situations de surchauffe.

À long terme, les politiques monétaires menées récemment par les grands pays suscitent l'étonnement et surtout des craintes. Cette création monétaire massive née de l'expansion des bilans de toutes les grandes Banques Centrales dans le monde pose en effet la question fondamentale de la valorisation des monnaies par rapport aux actifs réels, question qui est légitimée par l'envolée de la valeur des cryptomonnaies, et notamment du Bitcoin. Par ailleurs, des situations de « guerres commerciales » plus marquées, de relocalisations des lieux de production sont également susceptibles à moyen/long terme de renchérir le prix des biens et donc de favoriser la hausse des prix. Ajoutons enfin que les gouvernements, dans l'ensemble tous très endettés, ont intérêt à ce que l'inflation remonte, ce qui créerait des conditions plus favorables pour réduire le ratio dette/PIB.

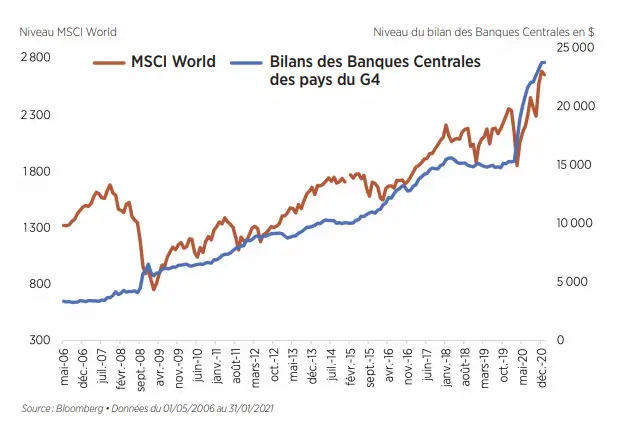

Actions internationales et bilans des Banques Centrales

Les Banques Centrales ont créé une forme d'inflation en renchérissant le prix des actifs : boursiers (graphique) et immobiliers particulièrement, qui ont bénéficié de la baisse spectaculaire des taux d'intérêt

Les chiffres des performances citées ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures

Pour en finir avec la pertinence de cette question sur un retour éventuel de l'inflation, en tant qu'investisseur de long terme, nous sentons bien que nous arrivons « au bout d'un certain chemin » : les portefeuilles classiques 60/40 entre obligations et actions, quel que soit d'ailleurs le sens de surpondération donné, ont remarquablement performé ces 40 dernières années, avec des ratios de « Sharpe », c'est-à-dire de rendement ajusté du risque, particulièrement efficients. En effet, à chaque fois que les économies ralentissaient, avec leurs répercussions naturellement négatives sur les bénéfices des entreprises, et donc sur les actions, les taux baissaient et poussaient les cours des obligations à la hausse et ces 40 dernières années ont correspondu à une période de longue désinflation, et donc de baisse naturelle des taux. Mais ça, c'était avant !

Le scénario d'un emballement inflationniste existe cependant, alimenté par les questions sur les conséquences des politiques monétaires inédites. Nous n'avons pas de réelle conviction sur ce sujet, mais si l'on craint ce scénario, les meilleurs actifs de couverture sont : les obligations indexées couvertes du risque de sensibilité et les actifs réels, dont l'or. L'envolée des cryptomonnaies traduit également la crainte d'un tel scénario, mais nous n'avons pas de conviction encore bien établie sur ces nouveaux actifs.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Agence Fargo, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Agence Fargo n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Défense : la ligne de front bouge aussi côté investisseurs

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire