Depuis la mi-décembre, les taux d'intérêt sur les dettes souveraines européennes se sont tendus d'environ 45 pdb ce qui correspond à un drawdown en prix de près de 5%. Il s'agit de remettre en perspective ce mouvement de taux en répondant à 3 questions : i) si la tension obligataire se poursuit, est-ce qu'elle peut remettre en cause les trajectoires baissières à moyen terme sur les dettes publiques ? ii) A quel moment, pouvons-nous évoquer qu'une hausse des taux constitue un « choc obligataire » ? iii) Quelle peut être la réaction de la BCE face à cette hausse des rendements obligataires ?

1 - Une poursuite de la tension obligataire ne remettrait pas en question la soutenabilité des dettes publiques européennes

Le taux apparent de la dette publique rapporte les intérêts versés sur une année au stock total de dette. Il s'apparente à un taux d'intérêt composite de la dette, et il est fonction de la chronique passée des taux d'intérêt et de la duration de l'endettement. En 2020, le taux apparent de la dette française était de 1.12% et la duration de la dette s'établissait autour de 9 ans.

Pour évaluer dans quelle mesure une tension obligataire serait susceptible de remettre en question la soutenabilité de la dette, nous avons simulé l'évolution du taux apparent de la dette publique française selon 3 différentes trajectoires d'OAT 10 ans : un OAT stable à 0%, un OAT qui s'établit dès maintenant à 0.75% et qui y reste, et un OAT qui remonte à 1.50% et s'y maintient également sur toute la prochaine décennie. Dans le premier cas, le taux apparent poursuit sa baisse et converge pratiquement vers 0%. Dans le deuxième cas, il baisse encore les 3 prochaines années puis se stabilise autour de 0.8%. Enfin, dans le scénario le plus agressif, le taux apparent diminue toujours pendant 3 ans puis remonte progressivement pour atteindre 1.30% en 2030.

Notre analyse montre donc que dans tous ces scénarios, le taux apparent de la dette publique française reste très bas (graphique 1). En fait, il bénéficie à la fois de l'inertie aux mouvements de taux d'intérêt et de l'allongement progressif de la duration qui accentue cette inertie. Et surtout, les taux apparents de la dette sont très en-deçà de la croissance nominale, y compris dans le cas d'une remontée de l'OAT à 1.50% (graphique 2). Ainsi, un désendettement est toujours envisageable même après une remontée significative des taux d'intérêt.

Source : Bloomberg Calculs : Groupama AM

Source : Bloomberg Calculs : Groupama AM

2 - Si la hausse des taux d'intérêt long terme se poursuit, le terme de « choc obligataire » sera évoqué

Au fur et à mesure de la baisse des taux d'intérêt, la duration des indices obligataires a fortement augmenté (graphique 3). C'est pourquoi, la dévalorisation d'un actif obligataire est aujourd'hui obtenue avec une moindre hausse des taux d'intérêt que par le passé. Il n'existe pas de définition formelle d'un « choc obligataire », tout comme il n'existe pas de définition précise d'un » krach boursier « . Pour notre part, nous définissons un » choc obligataire » comme un mouvement supérieur à 2 écarts-type sur une période relativement courte de 3 mois. Avec la hausse de la duration des portefeuilles, cette définition du « choc obligataire » a donc évolué : au début des années 2000, cela correspondait à une tension d'environ 70 pdb sur 3 mois du taux 10 ans composite européen ; aujourd'hui, avec la hausse de la duration, ce même « choc obligataire » correspond à une hausse du taux 10 ans composite européen de seulement 45 pdb toujours sur 3 mois.

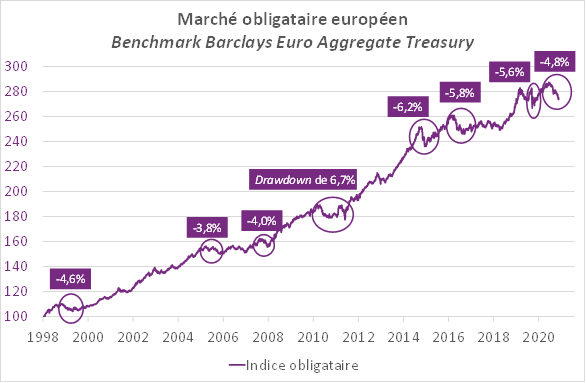

Sur les 3 derniers mois, le taux composite européen s'est tendu d'environ 30 pdb, et depuis le point bas de mi-décembre, la tension s'élève à 45 pdb (graphique 4). A ce stade, cela ne constitue donc pas à proprement parler un « choc obligataire ». Cependant, l'observation d'un benchmark obligataire en prix montre que les drawdowns sont plus importants sur la dernière décennie au fur et à mesure de la hausse de la duration.

Source : Bloomberg Calculs : Groupama AM

Source : Bloomberg Calculs : Groupama AM

A titre d'illustration, l'émission autrichienne 100 ans émise l'année dernière a subi un drawdown de 40% depuis la mi-décembre ! Désormais, le rendement de cette dette s'établit à 1%. Si le thème de l'inflation prend de l'ampleur, la prime d'inflation continuera de se reconstituer. Et si l'épargnant autrichien exige demain un rendement de 2% pour assumer le risque d'inflation, le rendement de ce papier doit se tendre encore de 90pdb (de 1.10% actuellement à 2.0%), ce qui impliquerait une baisse supplémentaire de près de 50% !

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Défense : la ligne de front bouge aussi côté investisseurs

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire