La hausse des taux récentes : structurelle ou passagère ? par Matthieu Bailly, Directeur général délégué et gérant obligataire

Ces dernières semaines ont marqué une certaine accélération de la hausse des taux en Eurozone, sujet suffisamment rare et sensible pour s'y attarder un moment.

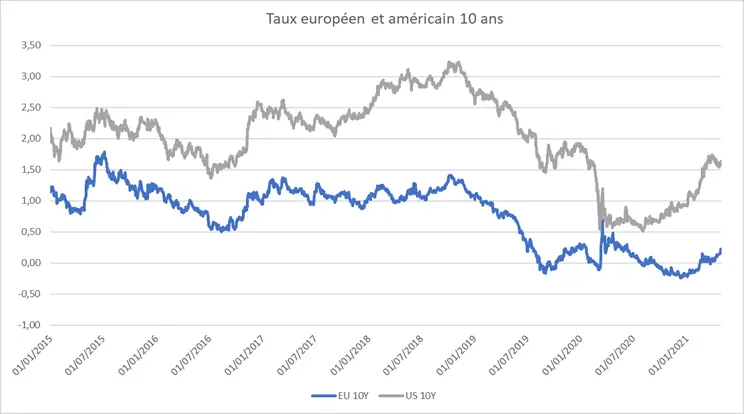

Ce premier graphe nous permet d'observer l'évolution du taux moyen européen (taux nationaux pondérés par les PIB) à 10 ans comparé au taux américain. Nous noterons ici trois points :

- Premièrement, la sortie de crise beaucoup plus rapide aux USA, accompagnée d'un rebond d'inflation temporaire, s'est évidemment accompagnée d'une hausse des taux longs plus précoce et plus significative outre-Atlantique.

- L'Eurozone, dont la sortie de crise commence à peine, semble voir actuellement un mouvement comparable sur ses taux, à ce qu'on avait observé entre janvier mars aux USA. Notons d'ailleurs ici que s'il existe une corrélation sur quelques semaines, les mouvements récents à court terme démontrent au contraire que la hausse des taux européenne s'est faite à l'opposé de l'évolution des taux américains, plutôt en baisse ces derniers jours.

- L'écart de taux, symbole de l'écart de dynamisme économique s'est rapidement et significativement accentué, à peine quelques semaines après le pic de crise, ce qui démontre, encore une fois, la différence de capacité d'adaptation des deux zones Et nous ne parlons pas ici de la Chine A noter cependant que l'écart de taux reste inférieur à celui pré-crise, alors même que l'écart de conditions économiques semble pourtant plus large qu'il ne l'était. Cet écart de taux pourrait donc encore augmenter entre Eurozone et USA dans les mois à venir, probablement plus par une stabilité des taux européens dont la hausse nous semble ici plus réalisée par sympathie que pour des raisons économiques intrinsèques.

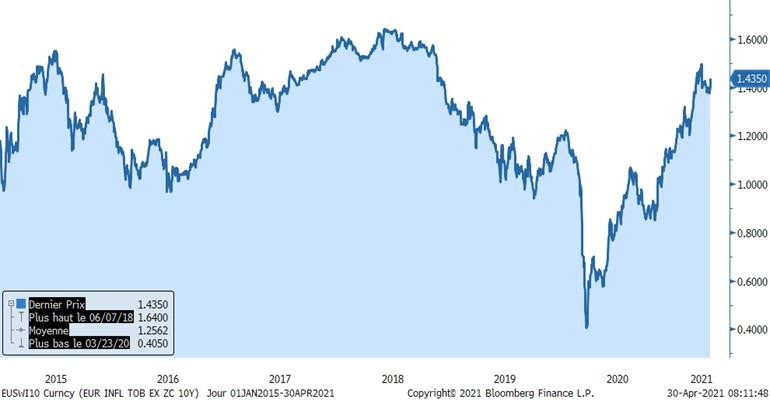

Depuis plusieurs mois, on entend que les taux grimperont à cause de rebond d'inflation à moyen terme, l'inflation étant, bien sûr, l'une des composantes des taux d'intérêt. Il peut donc être utile d'observer si les marchés ont, ces dernières semaines, augmenté leurs anticipations d'inflation pour contribuer effectivement à cette hausse de taux.

Breakeven inflation Euro 10ans

Ce graphe nous montre effectivement que les anticipations d'inflation du marché à horizon 10 ans ont rebondi plus haut que leur niveau pré-crise, aidées par les afflux de liquidités dont il est possible (mais pas obligatoire, loin de là !) de penser qu'elles créeront un surplus d'inflation Notons cependant deux points :

- L'anticipation d'inflation, qui avait logiquement fondu au pic de la crise, s'est rétablie rapidement courant 2020, alors même que les taux ne grimpaient guère.

-Sur les dernières semaines de 2021, alors même que les taux bondissaient en Europe, les anticipations d'inflation semblaient plutôt légèrement refluer, ce qui ne suggère donc pas clairement un lien direct.

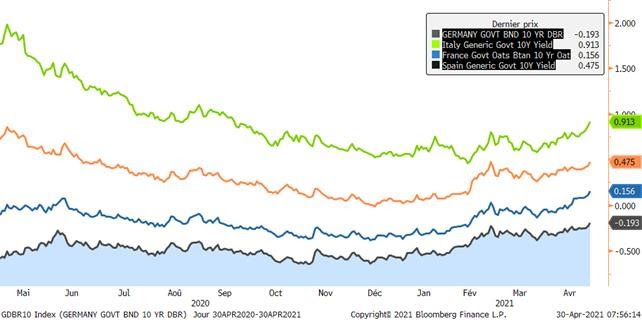

Enfin, il peut être intéressant d'observer plus précisément chaque pays européen, l'ensemble étant, somme toute, relativement hétérogène, que ce soit dans la situation économique de départ, dans la gestion de crise ou dans les perspectives. Voici donc le graphique des taux 10 ans nationaux.

Il convient ici de noter que, après une période de convergence des taux d'intérêts toute la seconde moitié de 2020, nous observons depuis quelques semaines un réécartement léger des taux périphériques' ou même français, dans une moindre mesure, par rapport au taux allemand.

Notons que ce type de mouvement s'opère généralement plutôt dans les périodes de stress et ne suggère pas que la hausse du taux vienne uniquement de l'inflation dans les zones les plus dynamiques mais aussi d'un écartement de spread des zones les plus défavorisées.

N'oublions donc pas que la BCE veille et qu'il est peu probable, alors même que l'Eurozone tente d'opérer une certaine solidarité entre ses membres et un soupçon de fédéralisme supplémentaire par la validation de budgets et de financement communs, que la BCE laisse filer ces taux trop longtemps sans augmenter quelque temps ses achats ou sans une communication adaptée. Comme nous le disions il y a quelques semaines, la crise dure et les banques centrales n'ont guère le choix que de jouer sur la longueur et de distiller très progressivement leur action, laissant aux marchés la volatilité.

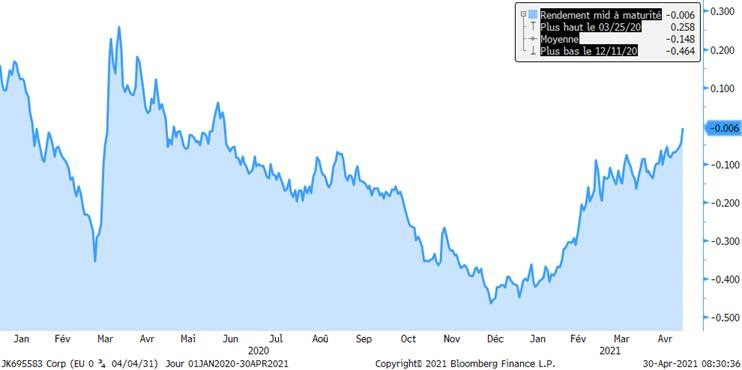

Au sujet de cette solidarité de financement, notons ici un point relativement nouveau. Jusqu'à présent, pour calculer le taux européen', nous utilisions uniquement une moyenne pondérée des taux d'intérêts par l'importance du pays dans la zone, représentée par exemple par le PIB (cf graphe ci-dessus).

Aujourd'hui, alors que les émissions directes de l'Eurozone deviennent plus massives, plus diversifiées et donc plus liquides, elles peuvent devenir un nouveau benchmark du taux européen' qu'il peut être utile d'observer si on part du principe qu'elles pourraient devenir à long terme, le benchmark de la BCE pour sa politique monétaire.

Rendement de l'obligation Union Européenne 0.75% 2030

Notons ainsi ici que les émissions de la Zone Euro sont, pour le moment, plus larges que le taux allemand, encore considéré comme la référence du taux sans risque, mais plus serrées que la moyenne des taux européens pondérés par le PIB (-0.06% versus +0.25%). Les zones relativement les plus endettées ayant le moins de PIB, une comparaison avec la moyenne pondérée par l'encours de dette augmenterait encore cet écart Cette observation suggère ainsi que la notion de solidarité de fait entre les pays n'est pas encore totalement intégrée dans les prix et que les investisseurs préfèrent un prospectus clair détaillant que la Zone Euro paiera plutôt qu'un prospectus grec ou italien soumis au droit local et aux aléas politiques.

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Agence Fargo, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Agence Fargo n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire