Bourse : Le CAC 40 termine dans le rouge après la BCE, Pluxee recherché

Jeudi 17 avril 2025 17:53

La FED s'est lancée dans un pari risqué en balayant du revers de la main les signaux déflationnistes du marché obligataire et en relevant les taux dans un océan de chiffres faiblards.

Elle a pris un pari encore plus risqué en planifiant d'inverser son assouplissement quantitatif lorsque ce n'est pas nécessaire, et d'agir à contre-courant de l'opinion des meilleurs économistes les plus influents.

Dans le cadre de ce tour de vis monétaire à deux volets, la FED va commencer à vendre une partie de son portefeuille obligataire pesant 4,4 trillions de dollars avant même d'avoir normalisé son taux directeur, et donc d'avoir suffisamment de marge pour faire face à un nouveau choc.

Cela pourrait devenir l'une des décisions les plus lourdes de conséquences de l'histoire économique moderne.

L'à-propos du jugement de la FED décidera du futur du capitalisme et des perspectives des démocraties occidentales capitalistes.

La FED a pour objectif de réduire la taille de son bilan dès septembre, ou d'ici la fin de l'année au plus tard.

Le processus sera graduel.

Il devrait commencer par 10 milliards de dollars par mois pour ensuite augmenter au fur et à mesure, chaque trimestre, jusqu'à ce que le montant de 50 milliards soit atteint.

La présidente de la FED, Janet Yellen, a présenté ce plan en le qualifiant de question technique sans intérêt, affirmant qu'assister au détricotage du QE allait s'apparenter à « regarder de la peinture sécher ».

En réalité, il s'agit d'un processus risqué.

Jamais une banque centrale n'a tenté d'inverser un QE de cette ampleur et de ce type.

Le retrait des liquidités en dollars se fera ressentir jusqu'en Asie et en Amérique latine, ainsi que dans l'ensemble du système financier mondial.

Le professeur Danny Blanchflower, ancien membre du comité de politique monétaire de la Bank of England qui enseigne désormais au Dartmouth College aux États-Unis, a déclaré : « Il s'agit d'une énorme erreur.

Ils ignorent totalement comment réduire leur voilure.

Les commentateurs pensent que tout a été pensé, mais lorsque nous nous sommes engagés dans les QE nous n'avions aucune idée des effets, nous ignorions jusqu'à où aller.

C'était complètement en dehors des livres d'économie.

Il s'agissait plutôt de politiques du type «on verra ce qu'il se passe».

L'ancien président de la FED, Ben Bernanke, a signé un article d'avertissement à ses anciens collègues pour la Brookings Institution, les appelant à s'éloigner de cette nitroglycérine.

Il leur conseille de ne pas toucher au portefeuille obligataire « jusqu'à ce que les taux courts soient bien loin de zéro ».

La FED devrait laisser la croissance économique absorber ce portefeuille de 4,4 trillions de dollars au fil du temps.

Il a ajouté une longue liste d'arguments expliquant pourquoi un bilan important sécurise le système financier.

« En bref, il a dit : ne touchez pas aux actifs, laissez-les comme ils sont.

C'est une boîte de Pandore».

Habituellement, il faut environ 500 points de base de baisse du taux directeur pour combattre une récession sérieuse.

Ce fut même pire après le krach de 2008.

Après des baisses totalisant 475 points, la FED se retrouva à court de munitions si bien qu'elle dut inonder le système de liquidités avec son QE.

En termes synthétiques, les politiques accommodantes se sont élevées à 850 points.

À l'heure actuelle, la FED ne dispose que de 100 points de base de capital-baisse en cas de crise.

Le professeur Blanchflowers a déclaré : « Nous devrions être le plus loin possible de zéro avant de vendre tout actif, sans quoi nous courons vers un désastre ».

La difficulté de faire un QE dans le futur est ce qui rend cette problématique si sensible.

Les deux nouveaux membres de la FED proposés par l'administration Trump, Randal Quarles et Marvin Goodfriend, sont tous les deux des conservateurs durs hostiles aux assouplissements quantitatifs.

La barre sera plus haute.

Ce qui signifie que la FED pourrait devoir combattre la prochaine récession avec un arsenal très réduit.

Un ancien responsable de la FED a déclaré : « Ce sera très déplaisant si une crise se déclare avec seulement quatre baisses de taux en réserve et aucun QE.

L'intégralité de la valorisation des actifs se base sur la supposition qu'il y aura toujours des interventions de la FED et qu'on empêchera les taux obligataires de grimper ».

Le professeur Tim Congdon, fondateur de l'Institute of International Monetary Research, a déclaré que l'assouplissement quantitatif allait empirer l'étranglement monétaire alors que les grandes banques doivent déjà augmenter leurs réserves sur les actifs risqués à 16 % en vertu des règles de Bâle.

Ces deux effets vont entraver la création monétaire, a-t-il dit : « Si la FED matérialise vraiment ses velléités, les premiers ennuis se manifesteront dans les 3 à 6 mois qui suivent.

L'économie américaine pourrait piquer du nez en 2018 ».

Mais les avis des experts divergent.

Mais les avis des experts divergent.

Manmohan Singh, économiste senior au FMI, affirme que les ventes d'actifs pourraient en fait être stimulantes vu qu'elles libéreraient des « actifs de garantie de qualité », ce qui permettrait davantage de création monétaire.

Cependant, la FED n'a pas expliqué comment elle voit la suite des opérations.

La question est de savoir pourquoi Janet Yellen a préféré minimiser les avertissements de Monsieur Bernanke et l'analyse de sa propre équipe concernant les risques.

Les initiés de la FED affirment que tout a changé avec l'arrivée de Donald Trump.

La crainte est de le voir répéter les stratégies de Nixon et de faire de la FED une sorte de Reichsbank qui achèterait de la dette à la demande.

« Ils veulent sortir du business du QE.

Ils ont vu le fantôme de William McChesney Martin (un président de la FED des années 60) et ne veulent pas être les victimes d'un tyran bureaucratique », a déclaré une source proche du cercle de Yellen.

Le cours des événements pourrait gâcher la fête avant même que les ventes démarrent.

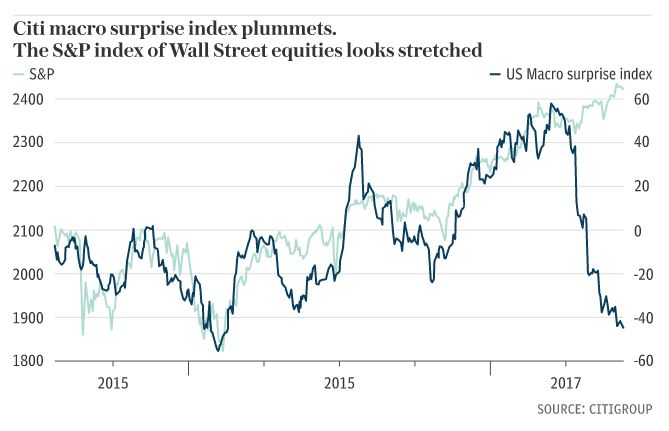

Les marchés pensent que les forces déflationnistes sont tellement puissantes que la FED devra bientôt abandonner toute forme de serrage de vis monétaire avant bien longtemps.

Les taux sur les obligations américaines à 10 ans ont baissé de presque 50 points de base depuis mars, jusqu'à 2,15 %.

L'optimisme engendré par l'élection de Trump a déserté les marchés du crédit.

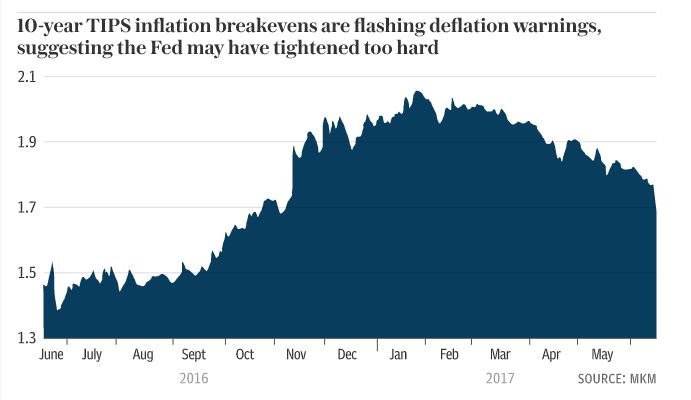

Les obligations du Trésor à 10 ans protégées de l'inflation, les TIPS, un indicateur des attentes concernant l'inflation, sont à 169 points de base, en baisse par rapport au plus haut de 2017 (208).

Michael Darda, économiste en chef de MKM Partners, affirme qu'il est trop tôt pour parler d'erreur d'appréciation de la FED, mais Madame Yellen doit agir avec grande précaution.

Michael Darda, économiste en chef de MKM Partners, affirme qu'il est trop tôt pour parler d'erreur d'appréciation de la FED, mais Madame Yellen doit agir avec grande précaution.

« Voir la courbe des taux s'effondrer ainsi me rend nerveux.

Ils doivent se tenir prêts à mettre un terme à tout serrage de vis », a-t-il déclaré.

La FED navigue en plein brouillard.

Il existe toujours une possibilité de voir Monsieur Trump parvenir à faire voter de grosses baisses d'impôts via le Congrès, de stimuler l'économie via des dépenses publiques et de déclencher ainsi un marché haussier à Wall Street.

Personne ne sait ce qui se passera dans les salles de réunion de Washington où les scandales se multiplient.

Lars Christensen, fondateur de Markets & Money Advisory et membre émérite de l'Institut Adam Smith, estime que la FED devrait s'arrêter immédiatement.

« Ce fut clairement une erreur de politique.

La FED devrait être accommodante.

Si elle poursuit de cette façon, il y a de grandes chances pour que cela mène à une récession américaine en bonne et due forme.

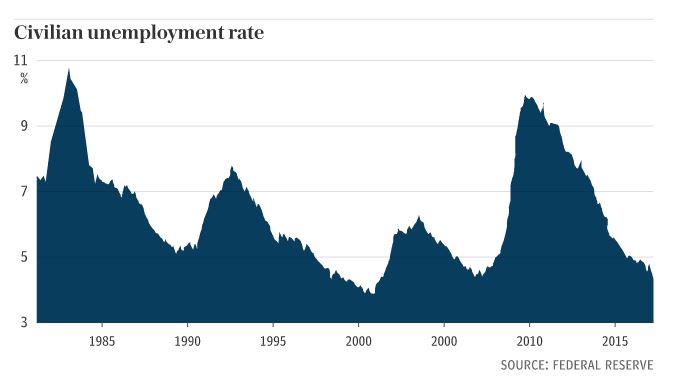

» Selon Monsieur Christensen, Madame Yellen s'accroche aux opinions keynésiennes des années 70 qui estiment que l'inflation est essentiellement le produit d'un marché du travail tendu.

L'hypothèse de travail de la FED est que l'inflation devra bientôt décoller vu que le taux de chômage a baissé jusqu'au niveau « NAIRU », acronyme d' « inflation non-accélérante du taux de chômage », qui est à un plus bas de 16 ans à 4,3 %.

Le contre-argument est que la mondialisation a complètement modifié les dynamiques du marché du travail américain.

Le taux de participation à la population active est toujours bloqué à 60 %, en dessous de son niveau d'avant 2008 (63 %).

Cela suggère qu'il pourrait manquer 8 millions d'emplois aux États-Unis.

Cela pourrait bien être l'indicateur le plus pertinent.

Les marchés entrent dans une phase piégeuse.

Les marchés entrent dans une phase piégeuse.

Patrick Perret-Green d'AdMacro affirme qu'il est temps pour les investisseurs de se préparer à une phase difficile.

« Les bilans des banques centrales du monde sont proches d'une baisse.

Les conséquences pour les actifs risqués aux valorisations élevées sont évidentes.

Notre message est clair : vendez la dette, vendez les actifs à longue échéance, vendez les actifs risqués », a-t-il déclaré.

Si cela peut vous rassurer, Evercore ISI, société de conseil aux banques d'investissement basée à Washington, affirme que la FED volera à la rescousse, comme d'habitude, en cas de besoin.

Le « FED put » existe toujours.

Ce qui a changé, c'est le seuil d'intervention.

Janet Yellen ne réagira que lorsque le S&P 500 aura baissé de 5 à 10 %.

À la question de savoir si cela sera trop tard, chacun aura son opinion.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par telegraph, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par telegraph n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire