Bourse : Le CAC 40 termine dans le rouge après la BCE, Pluxee recherché

Jeudi 17 avril 2025 17:53

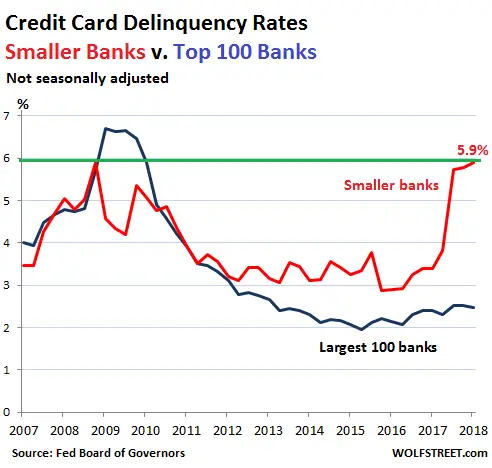

Durant le premier trimestre 2018, le taux d'impayés sur les dettes de type carte de crédit des banques commerciales américaines qui ne font pas partie du top 100 (donc les 4788 plus petites banques américaines) a grimpé pour atteindre 5,9 %, ce qui est supérieur au pic enregistré durant la crise financière.

Les montants estimés non récupérables de ces banques ont grimpé jusqu'à 8 %.

Nous ne sommes plus très loin du plus haut de la crise financière.

Voilà des chiffres publiés par la FED ce 18 mai qui nous ramènent les pieds sur terre.

Mais si on se penche sur les chiffres globaux, en prenant en compte les grandes banques qui représentent le plus gros du marché de la carte de crédit, le taux de défaut est de 2,54 %.

Cela s'explique par le fait que ce taux s'élève à 2,48 % parmi ces grandes banques américaines.

Ces institutions bancaires offrent des conditions attractives à leurs clients.

Elles ont tendance à cibler ceux qui disposent des meilleures notes de crédit.

Elles ont également retenu les leçons de la crise de 2008 afin de mieux gérer le risque et les pertes.

Mais des milliers de petites banques n'ont pas pu s'aligner sur ces conditions.

Elles ont dû en réponse se positionner sur le marché subprimes sans prendre les mesures prudentielles adéquates.

Dans les faits, elles ont donné des cartes de crédit aux gens dont les grandes banques ne voulaient pas.

Dans un premier temps, tout allait bien.

Grâce aux taux élevés facturés à ces clients, les profits de ces petites banques ainsi que les bonus de leurs dirigeants ont été dopés.

Mais avec des taux d'environ 25 %, ces banques ont attiré les Américains les plus fragiles financièrement parlant.

Elles les ont précipités vers des niveaux de dette irresponsables à des taux usuriers.

Et devinez quoi ? Beaucoup de ces clients sont ou seront dans l'incapacité de rembourser le principal, voire même les intérêts.

Ils n'ont pas d'autre choix que de ne pas payer.

C'est pourquoi le taux de défaut a bondi de 3,80 à 5,9 % en seulement 3 trimestres.

On considère que le porteur d'une carte de crédit est en défaut de paiement lorsqu'il n'a pas remboursé 30 jours après le délai.

Les banques mettent alors la pression pour récupérer leur argent.

Parfois elles y parviennent, mais pas toujours.

Après avoir récupéré ce qui était récupérable, le reste est compensé par les réserves constituées pour faire face à ce risque.

Cela dit, ces petites banques détiennent une infime portion de la dette totale du système.

Elles ne risquent donc pas de remettre en question la stabilité du système financier américain.

En revanche, cela met en lumière un problème fondamental : les soucis de remboursement des ménages.

La consommation de ces dernières années n'a pas été financée par la hausse des salaires vu qu'ils ont stagné durant cette période, mais par le crédit, en particulier les cartes de crédit et les crédits auto.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Wolfstreet, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Wolfstreet n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire