Récession, inflation, taux.Que faut-il craindre en 2023 ?.Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management

Les investisseurs anticipent une récession en Europe et un fort ralentissement aux États-Unis, avec un pic d'inflation (mais persistant). Dans ce contexte, pourrait-il y avoir un risque d'être trop pessimiste dans une situation où les données macroéconomiques sont relativement faibles, mais tout de même légèrement supérieures aux attentes ? Le pire n'est finalement jamais sûr.. Creusons quelques questions autour des dimensions clés du scénario pour 2023.

1) LES DONNÉES MACROÉCONOMIQUES SONT-ELLES SI MAUVAISES ET NOUS DIRIGEONS-NOUS VRAIMENT VERS UNE RÉCESSION ?

La peinture de l'environnement économique renvoyée par les données macroéconomiques les plus récentes n'est pas aussi sombre qu'elle pourrait paraître au prime abord. En effet, la récente enquête sur l'activité (PMI) a révélé une image qui suggère une contraction de l'activité dans la zone euro, mais pas aussi importante qu'anticipé par les analystes : le PMI de la zone euro est ressorti à 48 (contre 47 prévu), toutefois sous le seuil de 50 indiquant une légère contraction de l'activité.

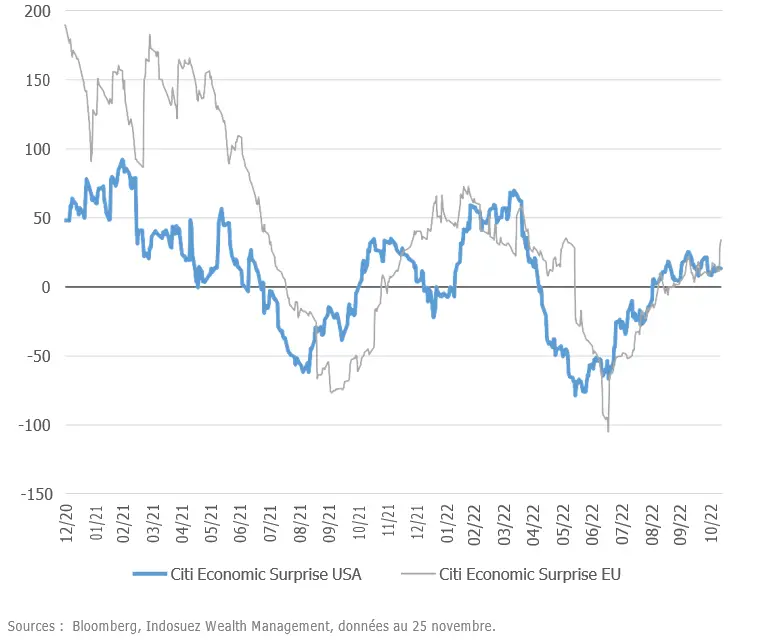

Aux États-Unis, le tableau n'est pas non plus aussi sombre qu'on pourrait le craindre. En fait, le niveau maximal de pessimisme a probablement été atteint en juin ou en septembre. C'est du moins ce que nous indique le niveau des surprises économiques de Citi (graphique 1), avec un point bas en juin. Le même message a également été affiché par l'enquête du Michigan sur la confiance des consommateurs américains, qui a légèrement rebondi depuis les faibles niveaux de juin. Depuis lors, le PIB du troisième trimestre a été meilleur que celui du premier semestre de 2022.

En Europe, ce qui pourrait nous amener à être moins pessimistes se trouve en grande partie dans la main des gouvernements : le degré de soutien fiscal en 2023. Les déficits publics resteront largement négatifs en 2022, les dépenses de soutien pour faire face à la pandémie ayant été remplacées par des mesures de protection contre l'inflation. L'ampleur de ce soutien varie en fonction de la marge de manœuvre budgétaire des pays de la zone, les pays fortement endettés n'étant pas en mesure d'augmenter sensiblement leurs dépenses au-delà de leurs charges d'intérêts.

Néanmoins, ce qui sera le plus important pour les banquiers centraux restera la vitesse à laquelle l'inflation diminue. La normalisation des conditions du marché de l'emploi continue de s'accompagner d'une augmentation forte et généralisée des salaires. L'augmentation du chômage et des demandes d'allocations est encore modeste et ne s'ajuste pas aussi rapidement que le niveau réel de la croissance du PIB le laisserait supposer.

Dans l'ensemble, nous nous dirigeons vers une récession dans la zone euro, peut-être moins profonde qu'anticipé et avec un effet multiplicateur fiscal important dans les États membres moins endettés. Aux États-Unis, le ralentissement commence, mais l'inflation est la principale préoccupation.

GRAPHIQUE 1 : INDICATEUR CITI DES SURPRISES ÉCONOMIQUES (POINTS)

2) L'INFLATION VA-T-ELLE SE NORMALISER RAPIDEMENT EN 2023 ?

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire