Un coup de pouce macro pour un rallye plus homogène ? , par Florian Ielpo, head of macro, Multi Asset Group, Lombard Odier Investment Managers.

Points clefs :

- Depuis plusieurs trimestres, les actifs américains affichent une insolente suprématie.

- Ces trois derniers mois semblent présenter des performances mieux équilibrées.

- Ce meilleur équilibre pourrait bien refléter une croissance qui gagne elle-même en homogénéité.

Le rallye sur les marchés d'actifs risqués qui a débuté en novembre de l'année précédente se poursuit en ce début d'année avec une amplification de son élan. Cette dynamique est clairement visible dans l'évolution des signaux des CTA (commodity trading advisors) qui alimentent nos stratégies et qui reflètent la performance des marchés financiers.

À l'exception du marché obligataire, tant le crédit que les actions ont récemment gagné en cohérence dans leurs performances, démontrant un appétit fort des investisseurs pour la prise de risque. Cet appétit et la cohérence croissante des performances des indices soulèvent des interrogations. Quels facteurs peuvent expliquer cette convergence entre les différentes classes d'actifs ? Ne sous-estimons pas l'aspect fondamental des choses et parmi ceux-ci l'importance des tendances macro.

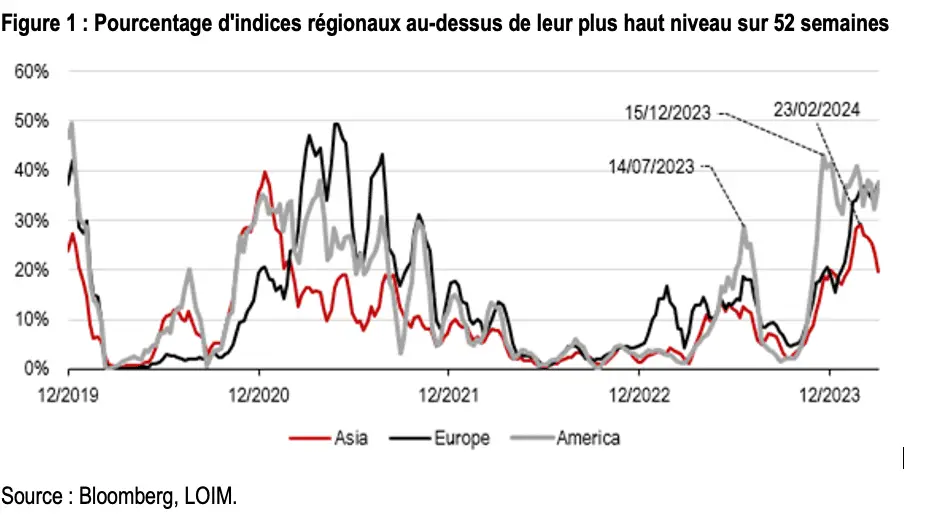

Un rallye en pleine rotation

Pendant une période prolongée, nous avons été témoins de la suprématie inébranlable des actifs américains. Cependant, cette domination a été précédée par une période tumultueuse marquée par des hausses abruptes des taux d'intérêt, qui ont coûté cher tant au complexe technologique américain qu'aux marchés dans leur ensemble. Malgré une stabilisation des taux à des niveaux toujours élevés, les actions américaines ont retrouvé leur vigueur, et depuis le début de l'année, le marché a absorbé environ 20 milliards de dollars de nouvelles émissions de crédit « investment grade ».

L'appétit pour les actifs américains demeure, mais depuis quelque temps, quelque chose de nouveau se dessine à l'horizon. La figure 1 illustre clairement cette mutation des tendances : en analysant les pourcentages d'indices boursiers atteignant des plus hauts sur une année et en les segmentant par région, on observe la suprématie américaine depuis novembre, mais également un récent changement de tendance.

Au cours des deux derniers mois, l'univers européen et asiatique a clairement gagné en dynamisme. Au cur du mois de février, près de 30% des indices boursiers asiatiques et 35% des indices européens ont atteint des sommets, se rapprochant ainsi du comportement des indices américains. Ces statistiques véhiculent un message clair : une progression plus équilibrée des marchés depuis le début de l'année. Cependant, elles ne répondent pas à la question cruciale : qu'est-ce qui explique ce phénomène ?

La banque est solide et très bien capitalisée, avec un bilan très liquide et une gestion conservatrice des investissements. Leur ratio de fonds propres est plus de deux fois supérieur aux exigences réglementaires et ils ne possèdent pas de dette extérieure. Lombard Odier gère CHF 358 milliards d'actifs pour le compte de ses clients au 31 décembre 2021.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Immobilier : investir malin pour préparer l'avenir

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire