Myria Asset Management : Notre vision des marchés – mars 2021.Nos thèmes de gestion pour l'année 2021 sont actualisés comme suit :

- Le retour à une « vie normale » est conditionné à la réussite des campagnes de vaccination

- Les Banques centrales et les gouvernements vont rester à la manœuvre pour longtemps

- La gestion de la crise va laisser des traces indélébiles sur la politique européenne

Le premier trimestre de l'année 2021 touche à sa fin et l'heure est venue d'en tirer les premiers enseignements.

Tout d'abord, force est de constater que, pour le moment, la gestion de l'approvisionnement des vaccins et de la vaccination en Europe est un demi-échec. En effet, l'Union européenne a souhaité s'occuper en 2020 de l'approvisionnement des vaccins, alors même qu'elle n'a pas de compétence en matière de politique de santé en Europe. Cette décision a été prise en son temps pour éviter la concurrence entre pays européens et pour unifier la stratégie vaccinale. Malheureusement, si l'on regarde ses performances par rapport au Royaume—Uni et aux Etats-Unis, on voit que cette politique improvisée a été et reste très perfectible sur de nombreux points.

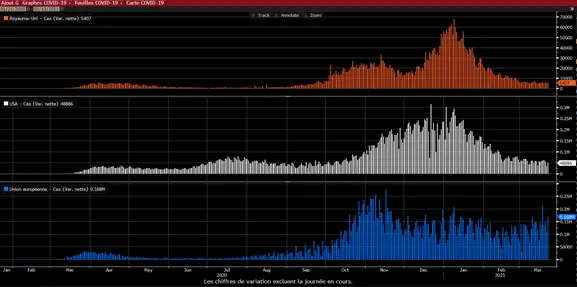

Évolution du nombre de cas quotidiens de COVID 19 au Royaume-Uni, aux USA et en Union Européenne

Source : Bloomberg

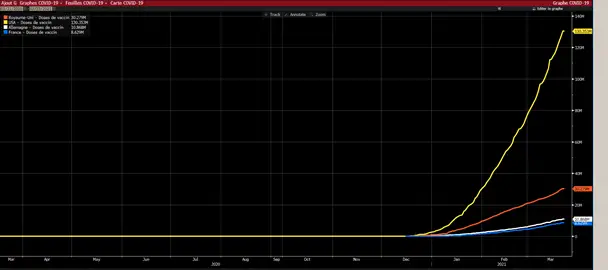

La baisse massive des cas de COVID-19 constatée aux USA et au Royaume-Uni est bien sûr à mettre en regard du nombre de doses de vaccins administrées.

Doses de vaccins inoculées aux USA, au Royaume-Uni en Allemagne et en France

Source : Bloomberg / Myria AM

Ces chiffres sont à rapporter à la population de chacun des pays, et on peut donc estimer que si l'Europe a vacciné environ 13% de sa population, les pays anglo-saxons sont au-dessus des 37%, sans compter Israël où plus de la moitié de la population est déjà vaccinée et où la vie a repris presque comme avant l'épidémie.

Ainsi, cette pandémie et sa gestion met en évidence les carences européennes sur :

- Le financement de la recherche : les Etats-Unis de Donald Trump et le Royaume-Uni n'ont pas hésité à financer massivement les laboratoires pour trouver un vaccin, tandis que les européens préféraient négocier les prix des doses. Israël, pour sécuriser ses approvisionnements et être parmi les premiers à rouvrir son économie, n'a pas hésité à vendre les données sanitaires de sa population, permettant aux laboratoires de réaliser des tests « grandeur nature » sur l'efficacité des vaccins.

- Les chaînes de fabrication des vaccins utilisant la nouvelle technologie ARNm : si la recherche européenne est pour le moment mise en échec dans sa quête d'un vaccin contre la Covid-19, la nouvelle technologie vaccinale utilisant l'ARN messager est seulement en passe d'être dans les chaînes de production. Ainsi, BioNtech, société allemande, s'est alliée à Pfizer pour la fabrication du vaccin contre la Covid-19 et ce n'est qu'en avril prochain, si toutefois l'Agence européenne du médicament donne son aval, qu'un site de production sera opérationnel sur le sol allemand. A part une usine belge et suisse, les sites de production sont surtout localisés aux Etats-Unis.

- Les compétences en matière de santé : le fait que l'Europe soit périodiquement un épicentre de la pandémie depuis le début de la crise sanitaire est préoccupant. En clair, on n'acquiert pas des compétences en matière de politique de santé publique à court terme parce qu'on le décide. Il reste donc à l'Union européenne de tirer parti de cette crise et de bâtir une véritable gouvernance sur le sujet.

- La cohésion des 27 : la gestion de la vaccination est jugée hasardeuse dans de nombreux pays. Sans compter les manifestations qui ont émaillé le premier trimestre, à l'instar du Carnaval sauvage marseillais qui a réuni plus de 6000 personnes sans masques, ou des démonstrations anti-restrictions sanitaires plus ou moins violentes qui ont eu lieu en Allemagne ou aux Pays-Bas, les opinions publiques sont exaspérées par les confinements à répétition. Ainsi, des pays de l'Union n'hésitent plus à menacer de s'approvisionner eux-mêmes en vaccins, comme l'Allemagne par exemple, voire de le faire en contractualisant avec les Russes et la Chine, comme la Hongrie, l'Autriche, le Danemark, la Pologne ou la République Tchèque notamment.

Comme toujours depuis plus d'un an maintenant, l'actualité liée à la crise sanitaire balaie tout autre information. Ainsi, que le Président Biden ait qualifié le Président russe d'assassin ou ait exprimé l'inquiétude des Etats-Unis au sujet de Hong-Kong ou du sort réservé aux Ouïghours, l'attention reste focalisée sur l'épidémie et les différentes stratégies de sortie de crise.

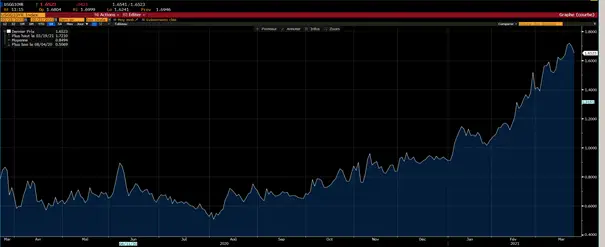

Et sur les marchés financiers, ce qui retient l'attention depuis le début de l'année, c'est la spectaculaire normalisation des taux d'intérêt aux Etats-Unis, alors même que la Réserve fédérale reste sur des actions et des discours extrêmement accommodants.

Evolution du taux 10 ans américain depuis 1 an

Source : Bloomberg / Myria AM

La rémunération des emprunts à 10 ans américains a donc plus que triplé depuis le point bas atteint au début du mois d'août 2020, avec une franche accélération depuis le début de l'année, ce qui coïncide avec le déploiement massif des vaccins aux Etats-Unis et le vote du plan de relance de 1900 Mds de USD.

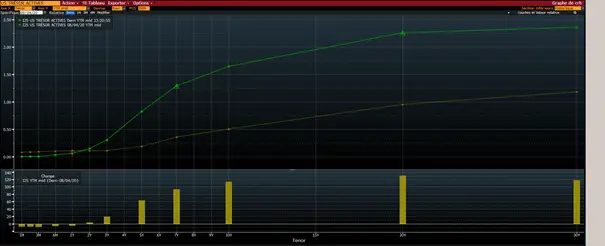

Et toujours depuis le 4 août 2020, la courbe américaine s'est repentifiée à un rythme très soutenu, les investisseurs misant sur un rebond très fort de la croissance en 2021. D'ailleurs, le scénario privilégié par le marché est que les Etats-Unis recolleront à leur potentiel de croissance d'ici à 2022 et que l'inflation tendra vers la cible de la FED.

Pentification de la courbe US entre le 04/08/2020 et le 23/03/2021

Source : Bloomberg / Myria AM

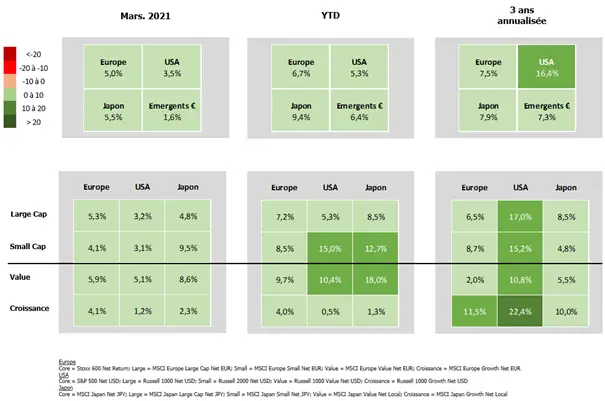

Ainsi, depuis le début de l'année, la normalisation des taux a été suivie d'une réduction importante de l'écart de valorisation entre les actions décotées (ou « value ») par rapport aux valeurs de croissance (ou « growth »), quelle que soit la zone géographique considérée.

Performances des marchés actions au 22/03/2021

Source : Bloomberg / Myria AM

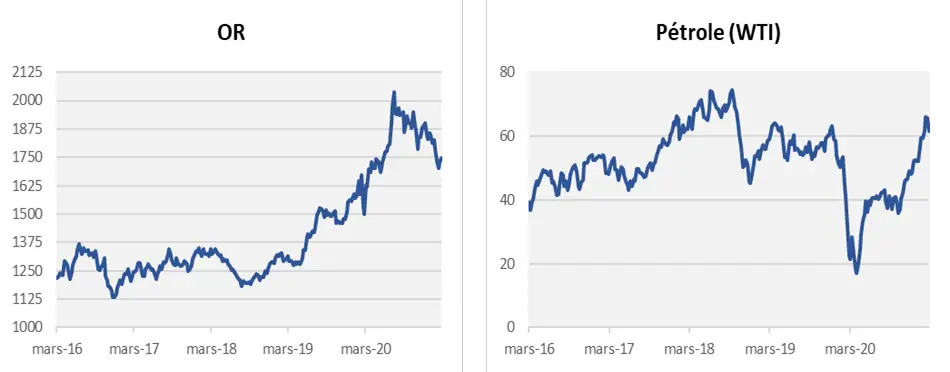

Le marché reste, comme à la fin de l'année dernière, résolument optimiste quant au rebond de la croissance comme le prouve le comportement des matières premières, avec le pétrole qui continue son rebond tandis que l'or corrige, signe d'une normalisation de l'économie ou d'une baisse de l'incertitude.

Source : Bloomberg / Myria AM

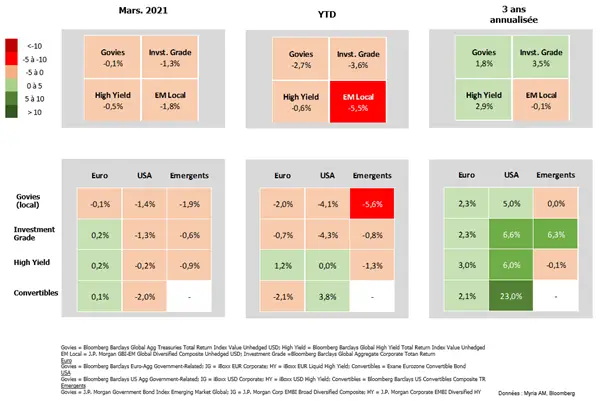

Conséquence de la hausse des taux, les marchés les moins sensibles aux taux d'intérêts, comme le haut rendement, restent encore privilégiés, même si les performances affichées sont en demi-teinte depuis le début de l'année.

Performances des marchés obligataires au 22/03/2021

En revanche, l'éclaircissement des perspectives de croissance dans les pays développés, et notamment le G7, produit une défiance sur les emprunts émergents en devises locales, qui dévissent assez sévèrement en ce début d'année.

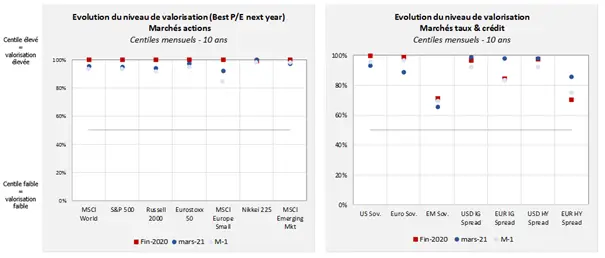

Ainsi, le premier trimestre 2021 a permis de corriger les excès de valorisation de certains marchés, aussi bien à la baisse qu'à la hausse, ce qui reconstitue quelque peu les opportunités d'investissement, notamment sur l'obligataire, alors que les marchés actions restent au plus haut.

Source : Bloomberg / Myria AM

Dans ce contexte, notre scénario économique et financier central reste optimiste

Scénario d'allocation de Myria AM à 12 mois – Mars 2021

Myria AM est une société de gestion de portefeuille agréée en octobre 2014 et détenue par le Groupe UFF. Sa vocation est d'offrir des solutions financières en architecture ouverte sélective, via des OPCVM gérés en multigestion ou dont la gestion est déléguée à des experts sur leurs classes d'actifs. L'équipe de Myria AM rassemble 11 personnes dont 5 dédiées à la gestion. Au 31 décembre 2020, elle gère près de 4,2 milliards d'euros d'actifs. Plus d'informations sur www.myria-am.com

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par EnderBy, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par EnderBy n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Obligation : opportunité sélective dans un contexte d'incertitude

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire