Bourse : Le CAC 40 termine dans le vert au terme d'une semaine difficile, Renault recherché

Vendredi 29 novembre 2024 18:12

Peu de gens réalisent les opportunités à venir sur les marchés d'actifs dans les cinq prochaines années. Les prix des actions, obligations et biens immobiliers seront bien inférieurs à leur niveau actuel. Dans mon article de la semaine dernière, j'écrivais que les actions et l'immobilier perdront jusqu'à 90% de leur valeur. La plupart des gens considérent que c'est une spéculation sensationnelle, quelque chose d'impossible, mais nous avons déjà assisté à des baisses similaires par le passé. Nous sommes aujourd'hui confrontés à la plus grosse bulle de crédit de toute l'histoire. Certains pays ont déjà expérimenté des dépressions, souvent précédées d'hyperinflation. Mais jamais auparavant tous les pays industrialisés n'avaient connu un siècle de croissance exponentielle du crédit, des prix des actifs et de l'inflation, ce qui est susceptible d'entraîner un effondrement global.

il est, bien sûr, impossible de prédire exactement quand implosera cette bulle formée lors d'un super-cycle de cent ans. Elle dure déjà beaucoup plus longtemps que nous ne l'aurions cru. Mais les gouvernements, les banques centrales, ainsi que les banques commerciales, ont réussi à injecter des quantités illimitées de monnaie dans le système pour que ce schéma de Ponzi puisse continuer. La plupart des gens ne comprennent pas ce qui arrive à leur monnaie. Ils croient que leurs dollars, livres ou euros valent la même chose qu'il y a dix ans, ou 25 ans. Depuis la création de la Réserve fédérale en 1913, toutes les principales devises ont perdu 97-99% de leur valeur. Cela signifie que l'épargne a été dilué dans les mêmes proportions. L'épargne est essentielle pour faire croître l'économie de manière saine. L'épargne est à la base des investissements qui amèneront la croissance dans tous les secteurs de l'économie, qu'il s'agisse de la fabrication, de l'immobilier ou de l'infrastructure. Pour obtenir une croissance réelle, il faut de l'épargne. La croissance que le monde a connu ces dernières décennies, surtout depuis 1971 et la fin de la convertibilité du dollar en or, a reposé sur une expansion massive de la dette. La création de crédit mène à la dévaluation de la monnaie et, en termes réels, il n'y a pas de vraie croissance. C'est la raison pour laquelle les salaires moyens pour les travailleurs ordinaires ne montent pas dans de nombreux pays, comme aux États-Unis ou au Royaume-Uni.

Le monde découvrira bientôt à quel point la croissance mondiale est trompeuse et dangereuse, parce qu'elle est basée sur de la monnaie-papier. Quand cette base s'effondrera, tous les actifs qui ont été gonflés à en devenir des bulles perdront une grande partie de leur valeur.

Donald Trump va perpétuer la tradition de ses prédécesseurs en augmentant la dette américaine d'au moins 9% par an (c'est la moyenne depuis 1981), voire même beaucoup plus, vu qu'il a promis des dépenses majeures pour les infrastructures. De plus, il devra composer avec un ralentissement économique majeur combiné à des problèmes dans le système financier. Cela conduira à un programme d'impression monétaire astronomique et à de l'hyperinflation.

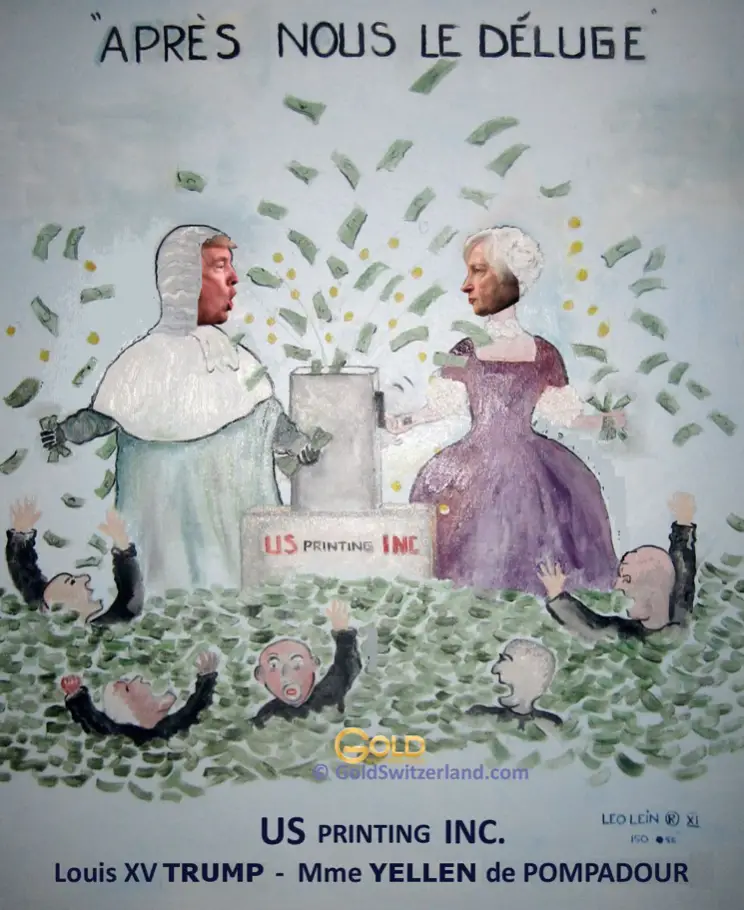

Le tableau ci-dessous réprésentait initialement Obama et Bernanke qui, ensemble, ont réussi à doubler la dette des États-Unis. Mais Trump et Yellen vont sans doute faire beaucoup mieux(!), ce qui provoquera un déluge de monnaie imprimée. Après nous, le déluge est ce que la maîtresse de Louis XV, Mme de Pompadour, aurait dit au roi de France après qu'il ait perdu une bataille contre les Prussiens, en 1757. Le déclin subséquent de l'économie française mena à la Révolution française. Le déclin à venir de l'économie américaine pourrait malheureusement conduire à un résultat similaire.

Les effets d'une implosion de la dette et d'une nouvelle impression monétaire massive représenteront l'opportunité d'une vie pour les quelques-uns qui auront pris les bonnes mesures pour préserver leur richesse.

Quiconque achète une maison aujourd'hui aux États-Unis ou en Europe paiera un prix qu'il ne reverra pas, en termes réels, au cours de sa vie. Les prix nominaux pourraient être plus élevés, à cause de l'hyperinflation. Personne ne devrait faire l'erreur de croire qu'il pourra rembourser son prêt avec une monnaie hyperinflationniste? Les risques sont nombreux : plusieurs personnes perdront leur emploi, les taux d'intérêt seront de 15-20% ou plus? Mais le plus grand risque réside dans l'indexation des prêts. Les banques vont sûrement indexer les prêts sur l'inflation. On peut s'attendre à ce que des mesures législatives soient prises pour entériner cette mesure draconienne.

Si nous regardons ce qu'il pourrait arriver aux prix de l'immobilier en vraie monnaie, c'est-à-dire l'or, cela pourrait avoir des conséquences que peu de gens imaginent aujourd'hui.

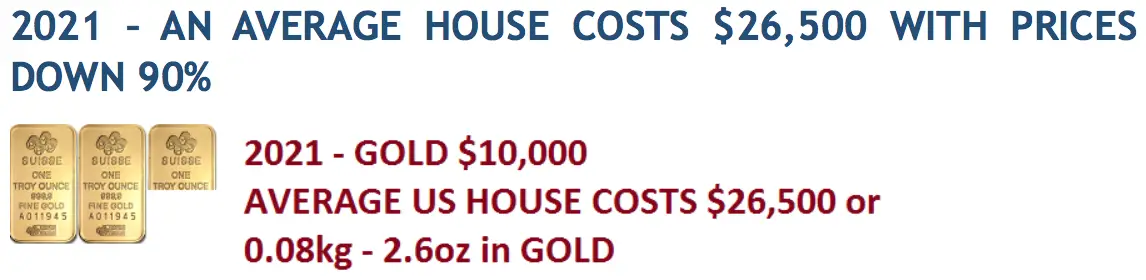

Un logement moyen, aux États-Unis, coûte environ 265 000 $ aujourd'hui. En or, elle coûterait 7 kilogrammes, ou 225 onces.

Comme je l'ai souligné plus en détail dans mon article de la semaine dernière, ma prédiction pour l'or, dans les années à venir, est d'au moins 10 000 $ en monnaie actuelle. En cas d'hyperinflation, il sera beaucoup plus élevé. En même temps, je m'attends à ce que la bulle immobilière, gonflée par le crédit, s'effondre. Les prix de l'immobilier vont plonger d'au moins 75%, voire probablement de 90%.

Un plongeon de 75% des prix de l'immobilier est très réaliste. À ce niveau, avec un cours de l'or à 10 000 $, une maison ne coûtera plus 7 kilogrammes, ou 225 onces, mais 0,2kg, ou 7 onces. Alors, en or, le prix de l'immobilier baissera de 97%, soit 3% de sa valeur en 2016. Cela peut sembler totalement irréaliste, mais c'est arrivé dans des pays qui ont vécu des dépressions hyperinflationnistes, comme la République de Weimar.

Imaginons une chute de 90% des prix des maisons. Certains diront que c'est encore plus irréaliste? Mais souvenez-vous qu'une maison moyenne en 1916 ne coûtait que 1% (2 000 $) de ce qu'elle coûte aujourd'hui (265 000 $). Alors, s'il y a un effondrement du crédit combiné à des taux d'intérêt de 15-20%, un taux de chômage élevé et une contraction de l'économie, une chute de 90% est parfaitement envisageable.

Ceux qui envisage ce scénario comme une possibilité ? soit très peu de gens ? pourront acheter une maison pour 1%, disons en 2021, de ce qu'il paierait aujourd'hui, s'il investissait leur capital dans l'or. Cela peut sembler irréel, mais c'est tellement risqué d'acheter une maison aujourd'hui? cela pourrait vous coûter très cher, voire vous ruiner. Alors, que devriez-vous faire si vous possédez déjà une maison ? Si une baisse potentielle de 90% ne vous effraie pas, vous pouvez garder votre maison pour y vivre, et non comme investissement. Mais si vous avez une hypothèque sur votre maison que vous ne pourriez payer si les taux venaient à monter ou, pire, si vous perdiez votre emploi, il vaudrait mieux la vendre maintenant et vous procurer de l'or. La location devient alors pour vous une bien meilleure option.

L'or, à court terme, est sous pression, et il pourrait baisser encore un peu. Il est même possible qu'on le pousse jusqu'à son plus bas de décembre 2015, à 1 050 $, sur le marché papier.

Le 4 décembre aura lieu le référendum italien, qui pourrait avoir une influence majeure sur les marchés. Une réunion très importante de la Fed aura lieu les 13 et 14 décembre. Le monde entier s'attend à ce que la FED augmente ses taux d'intérêt, ce qui a déjà contribué à l'envolée du dollar. Si jamais la Fed décevait les marchés, cela causerait un choc. Mais même si la Fed fait ce que tout le monde anticipe, je crois que plusieurs marchés changeront de tendance au plus tard le 14 décembre : le dollar déclinera, les actions déclineront, et l'or grimpera.

Ainsi, les investisseurs devraient tout simplement ignorer les manipulations sur le marché papier de l'or. En Chine et en Russie, la demande physique continue d'être forte. Si les restrictions sur les importations continuent en Inde, cela ne fera qu'augmenter la contrebande. Toute nouvelle restriction ne fera qu'entraîner des prix plus élevés pour l'or en Inde, où il est aujourd'hui à 1 700 $ l'once. Même si la tendance à court terme, pour l'or, est à la baisse, les nombreux facteurs de risques financiers et économiques, ainsi que les "cygnes noirs" qui nous survolent, peuvent soudainement inverser cette tendance. Les chocs potentiels que l'économie mondiale expérimentera dans les mois et années à venir vont faire passer le prix actuel, sous les 1 200 $, comme l'aubaine d'une vie.

Quels que soient les mouvements à court terme, l'or atteindra au moins 10 000 $ l'once en monnaie actuelle. L'or représente aujourd'hui l'assurance la moins coûteuse que l'on puisse se procurer contre un système financier pourri.

Source: Goldswitzerland

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Or.fr (Lien de la source : ici ), il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Or.fr n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

« Or.fr tous droit réservés ».

Trader et investisseur action. J'investis sur le long terme dans des entreprises que je sélectionne minutieusement et les conserve «pour toujours».Je fais également du trading sur Forex et matières premières.J'interviens sur les marchés en daytrading que lorsque jentrevois des opportunités.

0 Commentaire