Les mouvements erratiques de ces derniers jours sur le crédit sont une fenêtre d'entrée, Par Matthieu Bailly, directeur général délégué et gérant obligataire.Entreprises citées : Société Générale, LVMH

Les semaines récentes ont été porteuses d'une kyrielle d'évènements d'importance diverse créant une forte volatilité sur les marchés, des évolutions pas toujours très logiques des valorisations, voire une remise en cause de la tendance entamée depuis quelques mois de normalisation de la courbe des taux et de correction sur les actifs trop peu rentables compte tenu du nouveau contexte de taux : quelques statistiques à l'effet de base trop rassurant sur l'inflation, quelques publications ou révisions d'objectifs alarmants de sociétés laissant penser à une récession proche et surtout ces derniers jours, la montée de l'incertitude géopolitique, avec en particulier, cette semaine, la crainte d'un embrasement du Proche-Orient à la suite du funeste week-end du 7 et 8 octobre.

Alors que le consensus commençait depuis quelques semaines à se faire à des taux longs qui devaient grimper et à des taux directeurs durablement plus élevés, ces différents événements, d'importance variable, ont créé régulièrement des accès de volatilité et entraîné des micro-vagues d'achats sur les actifs réputés comme protecteurs dans une logique de « fuite vers la qualité », tels que le dollar et les obligations d'Etat, le tout dans un imbroglio de flux sans grande consistance ni logique. On a ainsi pu observer, au cours des dernières semaines, quelques séances de hausse des obligations d'Etat couplée à de belles performances actions, au prétexte que les taux plus bas permettaient d'accepter des multiples plus élevés (alors même que la correction ne s'est toujours pas pleinement réalisée dans l'autre sens depuis plusieurs mois), tandis que les obligations corporates de bonne qualité, pourtant a priori situées pile entre les deux d'un point de vue risque et valorisation, stagnaient, voire baissaient légèrement.

La volatilité actuelle en montre, selon nous, plus sur l'état d'esprit des investisseurs que sur des changements significatifs de l'environnement monétaire et économique. Cet état d'esprit est baigné d'inquiétude et d'incertitude et l'approche de la fin d'année, avec parfois des déconvenues fortes sur certaines classes d'actifs qui avaient pourtant été plébiscitées en début d'année, comme les obligations souveraines et de haute qualité, peut engendrer des accès de fébrilité. Rappelons ainsi que l'indice Iboxx Souverain Euro réalise à ce jour une performance tout juste positive à 0.68 %, après avoir tutoyé le -1 % fin septembre.. Cette fébrilité devrait durer jusqu'en fin d'année et créer des mouvements erratiques de marché et nous considérons qu'il est indispensable de ne pas se laisser embarquer par ces turbulences en opérant des arbitrages intempestifs. Nos grandes lignes directionnelles restent :

- Les taux courts européens, pilotés par la BCE, resteront à leur niveau pour encore plusieurs mois et, s'ils rechutent, ils resteront néanmoins au-dessus de 2/2.5% pendant un certain temps du fait d'une inflation devenue endogène, et qui a encore de nombreux pans de l'économie à infléchir, notamment les salaires et les loyers, puissants vecteurs inflationnistes.

- Les entreprises révisent leurs prévisions et publient des résultats parfois mitigés pour l'actionnaire mais pas pour le créancier, au moins à moyen terme. Les deux exemples de Société Générale ou LVMH récemment en sont caractéristiques.

- Les défauts restent modérés du fait de la prudence des entreprises et d'une certaine résilience de l'économie, surtout en Europe.

Cela étant dit, il est important ensuite d'en tirer les conséquences sur un portefeuille :

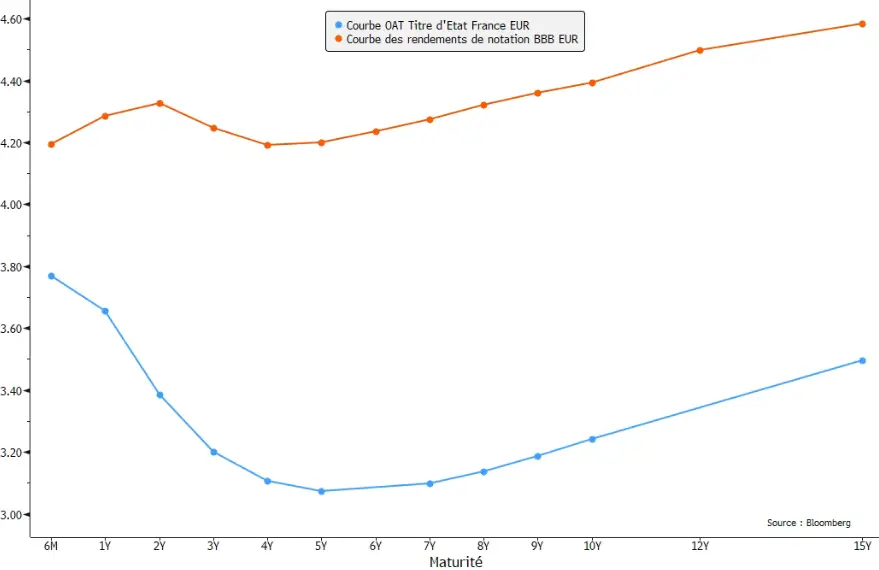

- Si la pente est inversée sur les obligations souveraines, elle est « normative » (c'est-à-dire de forme classique rémunérant plus le long terme que le court terme) sur les corporates qu'il conviendra donc de privilégier.

- La volatilité sur les taux implique une gestion active de la duration ou, pour les investisseurs les plus prudents ou les moins actifs sur leur portefeuille, de choisir les fonds les plus courts et les plus exposés au crédit et les moins sensibles aux taux d'intérêt.

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire 'value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Perspectives des marchés boursiers pour le black friday et la black week : tendances, risques et opportunités

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire