Bourse : Le CAC 40 termine en hausse et veut croire à une sortie de la crise politique

Jeudi 28 novembre 2024 18:39

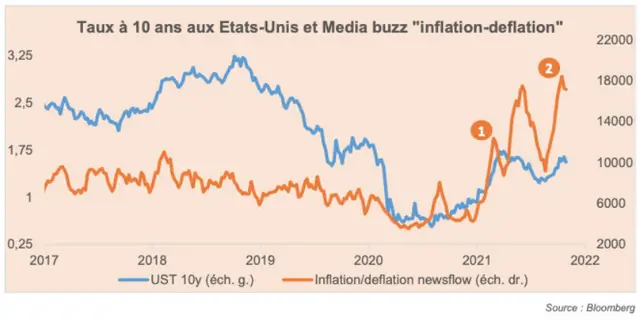

Si l`on regarde les taux longs aux Etats-Unis ou en Allemagne, on constate qu`ils sont au même niveau qu`il y a neuf mois. Il s`est pourtant passé beaucoup de choses depuis février dernier. Le monde a découvert la pénurie de biens manufacturés (des vélos aux consoles de jeu), la hausse des prix de l`énergie et par conséquent, des taux d`inflation bien au-delà des 2%.

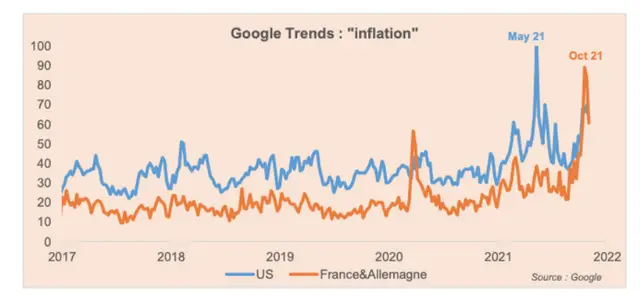

Le graphique ci-dessous présente l`indicateur Google trends sur le mot inflation aux Etats-Unis et en Europe (base 100 = fréquence la plus élevée). Le pic a été atteint en mai aux Etats-Unis et le moi dernier en Europe.

Ce contexte représentait le prétexte parfait pour voir les marchés reconstituer une prime d`inflation dans les taux d`intérêt à long terme. Le fait est que cela n`a pas été le cas et ce n`est toujours pas le cas. L`émotion suscitée par des taux d`inflation à 4 ou 5% est vite retombée, validant l`anticipation que cette situation ne devrait pas durer.

Dans le graphique ci-dessous on pourrait dire que la ` première poussée inflationniste ` du printemps a eu une influence sur les taux longs mais que la deuxième, celle en vigueur depuis deux mois, a fait un flop. Les marchés n`ont pas trouvé utile de faire monter la prime de risque inflationniste. Complaisance ou réalisme? Nous pensons qu`il s`agit bien de réalisme mais rien n`est sàr, affaire à suivre .

Marigny Capital offre son expertise et son expérience en matière de conception et de distribution de solutions d`investissements à une clientèle internationale de professionnels de la gestion : Banques, Assurances, Asset Managers et Tiers Gérants. Totalement indépendante de tout groupe bancaire, la société accompagne ses clients tout au long du processus d`investissement : de la définition du besoin en passant par le design du produit jusqu`au suivi du produit post transaction.

N`hésitez pas à visiter le site internet www.marignycapital.com.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire