Plusieurs investisseurs nous ont posé des questions cette semaine sur Atos, émetteur que nous n'avons suivi que de loin tant son faible rendement faible correspondait peu à sa complexité, à sa faible rentabilité et à son manque de perspectives. Mais dès lors que son rendement a bondi au-delà de 10% depuis quelques semaines, nous vous proposons ici quelques lignes, qui ne constitueront pas une analyse fondamentale poussée mais plutôt une simple introduction, afin de vous donner les raisons de notre maintien à distance de cet émetteur, même sur les niveaux de rendement actuels.

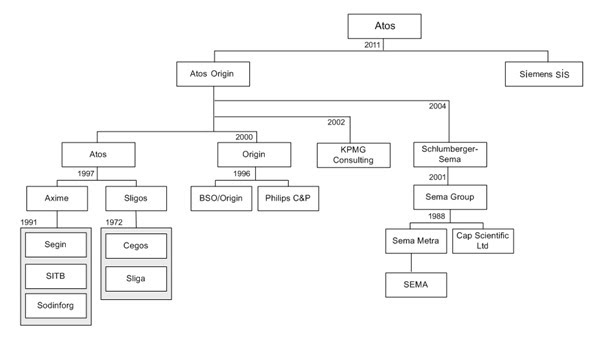

Créée en 1997 de la fusion entre Axime et Sligos, Atos est une entreprise leader du cloud, de la sécurité informatique et du supercalcul, dont l'histoire remonte à plusieurs décennies et dont la construction et la croissance est venue essentiellement de fusions, rachats (KPN Datacenter, Schlumberger Sema, Bankys, Bull, Siemens IT, ) diversifications et recentrages.

Sources : Wikipedia

Comme beaucoup d'entreprises issues et pilotées par la technocratie française, parmi lesquelles on pourra également citer Areva, les circonvolutions stratégiques, plans complexes, investissements coûteux peu rentables et autres spécialités ultra complexes ont fait d'Atos une entreprise patchwork à la rentabilité faible, au bilan abscons, aux perspectives sombres et au climat économique et social exécrable.

Pire, en observant la combinaison entre les chiffres, les acquisitions toujours plus importantes, le goodwill et autres actifs incorporels comptant pour près des trois quarts de la valeur des actifs au bilan, un chiffre d'affaires par salarié entre 60k et 100k dont on se demande comment il peut bien dégager un semblant de marge au vu des salaires d'ingénieurs à haute valeur ajoutée, on finit par se demander comment cette entreprise peut afficher des équilibres aussi divergents.

Ainsi l'Usine Nouvelle remarquait dans son édition du 21 octobre 2021 : « le développement des activités d'avenir peine toujours à compenser le recul persistant des activités du passé ». Challenges allait même plus loin en novembre 2021 qualifiant les acquisitions à marche forcée, plus d'une vingtaine en dix ans, de « fuite en avant » servant à masquer les difficultés du groupe.

Notons ici plusieurs sous-entendus inquiétants derrière ces remarques :

- Premièrement, l'entreprise peine à trouver, en interne, de nouveaux vecteurs ou innovations technologiques suffisamment rentables pour rester dans la course et tente de les combler par des acquisitions : ceci peut rappeler les pratiques d'Areva ou Europcar en son temps.

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Nvidia, trump, et les pmi : un mois de novembre sous tension

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire