L'hebdo crédit fait sa rentrée plein d'optimisme !", par Matthieu Bailly, directeur général délégué et gérant obligataire

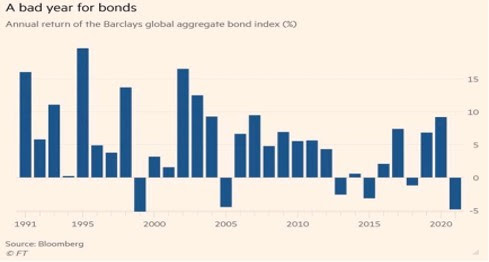

Les marchés abordent la première semaine de l'année sans aucune surprise, appliquant le consensus à la lettre : hausse des taux, hausse des actions dans une dichotomie toujours très marquée, recherche de rendement et un certain attentisme propre à créer, à cause des re-corrélations inter-actifs, des phases de volatilité importante Et c'est donc seulement par une poursuite des tendances de la fin 2021, les investisseurs tentant toujours de prendre les devants sur leurs comparses, que l'année débute, les indices obligataires continuant de perdre du terrain, après une des pires années de performance depuis 1999.

Car, oui, bien qu'ils puissent toujours donner l'impression d'être toujours au tapis et pas suffisamment rémunérateurs, les taux souverains ont déjà significativement grimpé l'année passée, entre 50 et 70 points de base sur les maturités 10 ans en Europe et aux USA.

Le risque dont on entend parler à l'envi a donc déjà bel et bien commencé à se matérialiser et pourtant A-t-on vu un krack obligataire ? A-t-on vu le monde sombrer ? A-t-on vu les portefeuilles institutionnels se déliter ?

Il ne nous semble pas.

Premièrement, les banques centrales ont pris le parti, depuis des années, et particulièrement depuis le taper tantrum de 2013, de ne jamais prendre les marchés à revers, voire même de les associer à chacune de leur démarche plusieurs mois, voire plusieurs années avant. Peu de surprise donc et les investisseurs souhaitant céder des positions sur les taux ont eu, en Europe ou aux USA, largement le temps de le faire Ainsi, les flux sur le marché obligataire ont-ils décliné depuis plusieurs années Ce qui, paradoxalement, a continué de créer ensuite des phases de performances tout à fait positives, la BCE ne trouvant plus suffisamment de vendeurs !

Deuxièmement, le marché des obligations d'Etat ne répond plus, et a fortiori depuis 2020, à une logique financière et économique, mais à une logique politique et/ou règlementaire. Ainsi, les principaux détenteurs d'obligations d'Etats ou d'autres actifs comparables ne peuvent pas les vendre !

Citons en premier lieu les Banques Centrales, FED et BCE en tête, qui utilisent les obligations d'Etat comme truchement pour leurs injections de liquidités et réinvestissent chaque coupon encaissé ; si elles ont annoncé freiner leurs futures acquisitions, les masses injectées ces dernières années sont colossales et, à moins que je n'aie besoin de nouvelles lunettes, je ne vois pour le moment pas vraiment d'inversion de tendance aux tailles des bilans !

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Retour de donald trump : quelles conséquences pour les investisseurs ?

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire