Quel est le niveau de taux d'intérêt que l'économie américaine et les marchés actions peuvent "absorber" ? .Par Christophe Morel, chef économiste chez Groupama AM

Notre scénario monétaire et financier cible des Fed Funds à 2.25% fin 2023, un dégonflement du bilan de la Fed dès cette année et des taux 10 ans américains à 3%. Cette normalisation monétaire est « absorbable » à la fois par l'économie et les marchés actions. Cependant, nous souhaitons « stresser » ce scénario pour évaluer le niveau des taux d'intérêt que peuvent tolérer l'économie et les marchés.

1 - Quel est le niveau des Fed Funds susceptible de provoquer une récession de l'économie américaine ?

Notre conviction est qu'une analyse conjoncturelle aboutie doit positionner une économie au regard de 3 « cycles » : le cycle des affaires, le cycle des politiques économiques et le cycle financier. Un scénario de retournement cyclique doit donc être éprouvé à l'aune du positionnement des économies dans ces 3 cycles (graphique 1). C'est pourquoi, notre modèle économétrique appliqué à l'économie américaine estime la probabilité de récession en combinant des indicateurs sur le cycle des affaires (l'output gap), sur le cycle financier (la dette des entreprises rapportée au PIB et les conditions financières) et sur le cycle des politiques économiques (caractère plus ou moins accommodant à la fois des politiques monétaire et budgétaire).

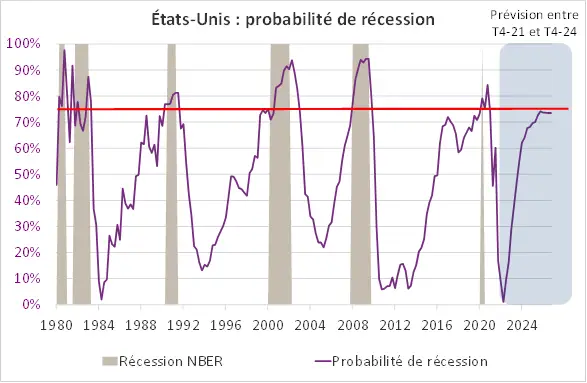

Sur la base de notre scénario actuel de croissance/inflation et de notre scénario monétaire ciblant des Fed Funds à 2.25% fin 2023, ce modèle ne signale pas de récession de l'économie américaine (graphique 2). En effet, le cycle des affaires n'est pas encore suffisamment à maturité (l'output gap n'est pas excessivement positif), la politique monétaire s'est durcie mais elle n'est pas trop restrictive et l'endettement des entreprises s'est même dégonflé ; seule la politique budgétaire devient un frein.

Au-delà de notre prévision, ce modèle nous permet d'évaluer quel serait le niveau des Fed Funds à fin 2024 susceptible de provoquer une récession : à partir d'un taux directeur à 4%, la probabilité d'une récession devient significative (80%) ; si les Fed Funds s'établissent entre 5% et 6%, une récession est quasi certaine.

Source : Groupama AM

Quel est le niveau de taux d'intérêt long terme susceptible de peser durablement sur les marchés actions américains ?

Acteur de référence en France auprès des investisseurs institutionnels avec 112.9 Md d'actifs (au 30/06/2021), Groupama Asset Management figure aujourd'hui au 10ème rang des sociétés de gestion d'actifs françaises. Filiale du groupe Groupama, assureur mutualiste, elle permet à sa clientèle d'investisseurs professionnels de bénéficier de sa gestion activement responsable multi-expertises : un mode de gestion long terme, résolument active, s'appuyant sur une forte capacité de recherche.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Nvidia, trump, et les pmi : un mois de novembre sous tension

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire