Saipem, le défaut de gouvernance prélude au défaut tout court ? Entreprises citées : Saipem ; Orpea

Alors que la phase de volatilité se poursuit sur les marchés de crédit, nous allons cette semaine nous intéresser à la gouvernance, sujet très en vogue depuis l'avènement de l'ESG mais que les analystes crédit traitent depuis longtemps, tant il est inhérent à la fiabilité d'une entreprise et à la confiance qu'on peut lui accorder, c'est-à-dire bel et bien à son crédit. En effet, si la volatilité et la hausse des rendements peuvent être vus seulement comme des risques de court terme, et plutôt comme une opportunité de capter de meilleurs rendements pour les investisseurs long terme, il est important, dans ces phases de marché, de ne pas conserver de rossignols qui, eux, peuvent receler un véritable risque final de non-remboursement, augmentant encore la volatilité des portefeuilles et baissent la performance future.

L'entreprise qui était dans toutes les bouches sur le sujet de la gouvernance était bien entendu Orpea mais ce n'est pas d'elle dont nous allons parler aujourd'hui, le dossier étant pour le moment ouvert mais loin d'être complet, le management et les auditeurs n'ayant pas apporté leur version et l'affaire étant, semble-t-il un sujet idiosyncrasique autant que sectoriel. Il est donc beaucoup trop tôt pour tirer des conclusions sur le crédit bien qu'on puisse déjà avancer une hypothèse générale : le secteur pourra probablement se comparer au secteur bancaire de la décennie 2010 avec une réglementation dure et croissante, abaissant les marges tout en sécurisant les process et les entreprises - un secteur plus propice au créancier qu'à l'actionnaire en somme.

Ce n'est donc pas d'Orpea dont nous allons parler mais de Saipem, qui a défrayé la chronique cette semaine en annonçant une révision de chiffres dantesque propre à faire passer l'entreprise de l'état de solvable à l'état de « restructurable ».

Intégrée au groupe Eni jusqu'en 2016, Saipem est une entreprise italienne dans la recherche et les forages pétroliers détenue à 30% par Eni et à 12% par la caisse des dépôts italienne.

Si le métier avait connu une période difficile en 2016, lors de la crise des matières premières, puis en 2020 lors des confinements et de la chute éclair du pétrole, l'entreprise semblait, comme ses pairs, avoir recouvré la santé rapidement, à la faveur des plans de relance et des prix de barils retrouvant des niveaux attractifs pour relancer les investissements chez les majors.

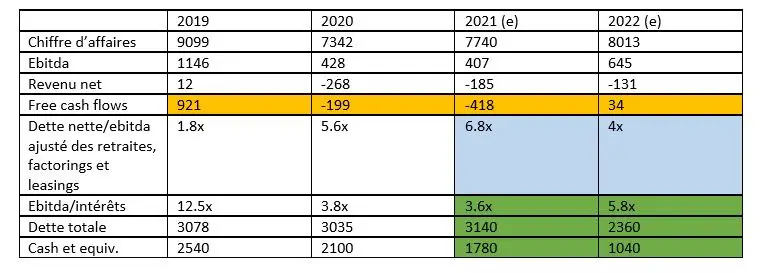

Tout d'abord, nous dresserons l'état des lieux à fin 2020, réalisé par le management suite à la crise du covid et à l'ajustement des perspectives 2021 et 2022 :

Si le retour à meilleure fortune de Saipem semblait plus long que prévu lors de la publication des résultats 2020 et des premiers communiqués courant 2021, l'entreprise semblait tout de même contenir les cash-flows (orange), conserver une liquidité confortable pour honorer ses dettes courtes (vert), notamment une obligation d'échéance avril 2022, et améliorer ses ratios de crédit à horizon 2022(bleu).

En juillet 2021, Saipem publiait ses chiffres du premier semestre, qui reflétaient une mauvaise performance opérationnelle mais une situation financière correcte avec des free cash flows négatifs de 120M mais positifs au T2 de 65M, une dette nette en baisse et une liquidité satisfaisante de près de 2Md. Le management visait encore en fin d'année 2021 un chiffre d'affaires de 7 à 8 Mds , un Ebitda positif et une dette nette de 1.6Md. Un signe avant-coureur pouvait d'ores et déjà apparaître, mais c'est facile à dire neuf mois après, quand on sait qu'il y eut ensuite des déconvenues : les cash flows positifs venaient essentiellement de la chute drastique du BFR due à l'érosion de l'activité et aux retards de chantiers. L'impact positif de court terme était donc bien très négatif à plus long terme. On pouvait donc, à l'aune de ces chiffres rester confiant sur les obligations les plus courtes et plus prudent sur les obligations au-delà de deux ans, sans pour autant s'alarmer au vu des donneurs d'ordres, du prix du pétrole et des publications concurrentes.

En octobre, Saipem publiait à nouveau ses résultats de fin de troisième trimestre, toujours aussi mitigés sur la partie opérationnelle en raison des retards, et la situation financière se détériorait sensiblement, l'entreprise ayant consommé 257M de cash sur un trimestre et 376M sur 9 mois. Pour autant, dans la mesure où il ne s'agissait que de retards de chantiers, Saipem continuait de viser un Ebitda positif et une dette nette quasi stable passant de 1.6 à 1.7Md sur l'année 2021. De plus, Saipem était alors en pleine renégociation de la ligne de crédit bancaire de 1Md (sur les 2Mds totaux de cash disponible') et de ses covenants, qui risquaient d'être rompus en raison d'un levier net au-delà de 3.5x. Enfin bien que le montant fût faible, on peut s'étonner, à l'époque, de voir l'entreprise racheter pour 15M de ses propres actions alors même que l'opérationnel semblait peiner, le financier se dégradait et la trésorerie diminuait sensiblement. Mais ceci n'était rien par rapport à ce qui allait advenir le 31 janvier.

Le 31 janvier donc, Saipem annonçait lapidairement que :

- Les retards additionnés aux augmentations de coûts des matières premières et logistiques créaient un effet ciseaux funeste sur les marges de l'entreprise.

- Le chiffre d'affaires du S2 2021 ne serait plus de 4.5Mds (estimé en octobre 2021, soit 3 mois auparavant) mais de 3.5Mds

- La perte en 2021 avoisinerait probablement le milliard d'euros, soit plus d'un tiers du capital social de l'entreprise.

De facto, Saipem passait d'une entreprise en difficulté mais à la liquidité confortable à une entreprise en détresse, devant

- Parer au plus pressé pour stopper l'hémorragie de cash

- Renégocier ses covenants avec ses banques dont la ligne de crédit n'est plus du tout assurée

- Trouver la trésorerie en quelques semaines pour faire face à ses engagements

- Faire appel à ses actionnaires pour une potentielle augmentation de capital

Si les publications et communiqués trimestriels peuvent être l'objet d'ajustements d'autant plus justifiés que le secteur est complexe et la conjoncture incertaine, le revirement de Saipem de plus de 1Md d'euros, sur une capitalisation boursière de 3Mds, un Ebitda quasi flat et une trésorerie d'environ 1Md, relève clairement de la faute lourde du management et de la gouvernance de l'entreprise.

Dans la mesure où nous éviterons ici le ton humoristique et l'erreur du stagiaire comptable ayant confondu milliers et milliards, seules trois explications sont possibles et nous n'en promouvrons aucune, d'autant plus qu'elles conduiront toutes à la même conclusion :

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Lire la suite

Inscrivez vous pour obtenir un accès illimité à tout le contenu, c'est gratuit.

En savoir plus avec

Affichez plus de pages gratuitement.

Plus de contenu. Rapports exclusifs.

Le guide boursier : Présentation de notre média en vidéo

Sharing is caring

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Auteur

Trader et investisseur pour compte propre

David

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

Vous aimerez aussi

Nvidia, trump, et les pmi : un mois de novembre sous tension

L'analyse technique est l'une des méthodes les plus populaires utilisée par les traders pour faire de la spéculation sur les marchés boursiers.Afin de faciliter leur processus de prise de décision, de nombreux day traders et scalpers utilisent des stratégies dont le fondement est basé sur l'analyse technique.

Transmise de génération en génération et gardée secrète par les traders japonais pendant plusieurs siècles, elle apporte une vision unique sur la psychologie des marchés boursiers. Les chandeliers japonais permettent d'afficher le graphique des prix d'un actif.

Ils indiquent rapidement, à l'aide de code couleurs,...

Le chartisme est une analyse graphique, il vient du terme anglo-saxon Chart qui désigne un graphique. Cette méthodologie graphique dont les figures plus ou moins géométriques produisent de façon récurrente des configurations qui permettent d'aider à mieux anticiper le mouvement d'un titre prend ses racines dans le...

Baromètre de l'économie, les plus grandes bourses jouent un rôle important dans l'économie mondiale, elles permettant d'effectuer des transactions sur les actions, le forex ainsi que sur les matières premières.

0 Commentaire