Bourse : Le CAC 40 termine en hausse et veut croire à une sortie de la crise politique

Jeudi 28 novembre 2024 18:39

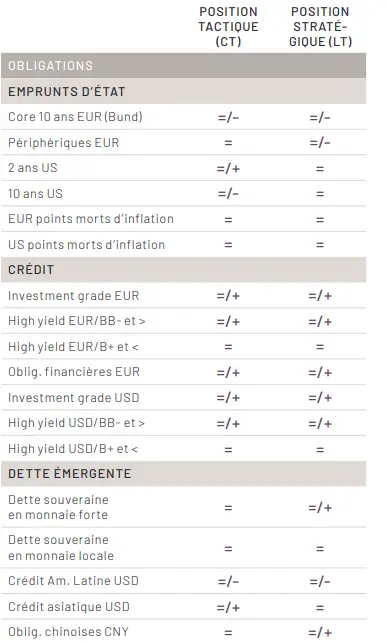

Scénario d'investissement et allocation d'actifs, par Vincent Manuel, Directeur des investissements chez Indosuez Wealth Management

Croissance : révisée à la baisse dans la plupart des régions, en raison de l'inflation des matières premières et des incertitudes géopolitiques qui affectent la confiance des entreprises et des consommateurs, ainsi que de la politique« zéro COVID » et du désendettement en Chine. La croissance mondiale devrait s'établir entre 3 et 3,5 % en 2022, avec une quasi-stagnation dans certaines économies de la zone euro au second semestre et une meilleure résistance des États- Unis, grâce à une économie domestique plus robuste et à une moindre dépendance énergétique. La politique budgétaire restera accommodante, tandis que les plans d'investissement dans la sécurité, la défense et la transition énergétique s'accélèrent.

Inflation : autour de 6 % aux États-Unis et en Europe en 2022, avec le risque d'un plateau durable suivi d'une décrue plus lente que prévu, ce qui menace l'hypothèse d'un IPC de base avoisinant 2,5 % en 2023. L'hypothèse d'une inflation durablement élevée nous incite à anticiper des effets de second tour sur les salaires (notamment aux États-Unis).

Banques centrales : accélération des hausses de taux pour contrer les pressions inflationnistes : la BCE devrait mettre fin aux taux négatifs au second semestre 2022, tandis que les taux des fonds fédéraux aux États-Unis devraient atteindre 2,5 % d'ici la fin de l'année, après une hausse de 0,5 % en mai. Les banques centrales des marchés émergents continueront à relever leurs taux, mais leurs cycles de hausses s'arrêteront au moment où ceux des économies avancées débuteront. Aux États-Unis, la réduction du bilan de la Fed commencera au début de l'été, faisant peser un risque sur la partie longue de la courbe.

Bénéfices et marges : la croissance des BPA devrait logiquement reculer en raison du ralentissement de la croissance et de la hausse des pressions sur les marges, mais la dynamique de révision des bénéfices a paradoxalement bien résisté jusqu'à présent. Nous prévoyons une stagnation des BPA en zone euro et une meilleure résistance (progression d'environ 5 %) aux États- Unis. Les révisions négatives se poursuivent en Chine, tandis que les exportateurs de matières premières du monde émergent profitent de révisions bénéficiaires positives.

Risques géopolitiques : niveau de risque élevé, avec un conflit en Ukraine susceptible de perdurer et de fortes incertitudes électorales dans la zone euro. Dans ce contexte, les investisseurs institutionnels privilégient les actions américaines par rapport à leurs homologues européennes. Le second semestre verra le retour du risque politique au Japon, ainsi qu'aux États-Unis avec les élections de mi-mandat. En Europe, le Royaume-Uni et la Suisse offrent des opportunités de diversification.

- Approche neutre sur les actifs risqués au sein des portefeuilles.

- Exposition aux actions partiellement arbitrée de la zone euro vers les actions du Royaume-Uni, de la Suisse et des États-Unis.

- Dans ce contexte, préférence pour les titres de qualité, les titres Value et les dividendes par rapport aux valeurs de croissance et de duration longue ; les cycliques telles que les valeurs industrielles restent vulnérables en raison de la hausse des coûts des intrants.

- Maintien d'une duration modérée, car le resserrement quantitatif pourrait entraîner une pentification des courbes de taux ; préférence pour la partie courte de la courbe américaine, où le portage peut compenser les mouvements de taux défavorables.

- Au sein du crédit, le risque idiosyncratique augmente, mais aucune vague de défauts ou de problèmes de refinancement ne se profile à l'horizon. Nous maintenons notre opinion positive sur les obligations à haut rendement et les obligations financières de duration courte.

- Il est trop tôt pour être baissier sur le dollar par rapport à l'euro et pour acheter de la dette émergente en devise locale. La vigueur du dollar devrait toutefois s'estomper, tandis que le yuan pourrait faiblir modérément pour refléter les difficultés macroéconomiques et une politique monétaire plus accommodante.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire