Bourse : Le CAC 40 se redresse légèrement sans Wall Street, la politique française en ligne...

Jeudi 28 novembre 2024 09:15

Un accord fiscal prend forme au niveau mondial, pourquoi c'est une nouvelle importante pour les investisseurs ?

Au cours du week-end, le G7 a accepté le principe d'une réforme du système de taxation au niveau mondial en jetant les bases d'un taux d'imposition minimum et en s'attaquant à l'évasion fiscale des « entreprises multinationales les plus grandes et les plus profitables ».

Le G20 qui comprend les pays émergents les plus importants comme la Chine, l'Inde, le Mexique, le Brésil et la Russie » devrait examiner la proposition lors de son prochain sommet en juillet dans l'espoir que l'OCDE puisse finaliser l'accord avant la fin de l'année.

En 2020, alors que l'administration Trump hésitait à soutenir l'idée d'un impôt mondial minimum en raison de l'impact disproportionné des entreprises américaines de technologie, plusieurs pays avaient mis en place des impôts « numériques » sur les entreprises technologiques s'acquittant de taux d'imposition faibles et rapatriant leurs bénéfices vers des paradis fiscaux.

Pour « encourager » ces pays à inclure ces taxes dans ce nouveau cadre fiscal minimum, les Etats-Unis ont simultanément perçu puis suspendu des droits de douane de 25% sur certaines importations en provenance du Royaume-Uni, d'Italie, d'Espagne, d'Autriche, d'Inde et de Turquie pour une durée de 180 jours tandis que les derniers détails de l'accord fiscal mondial étaient finalisés.

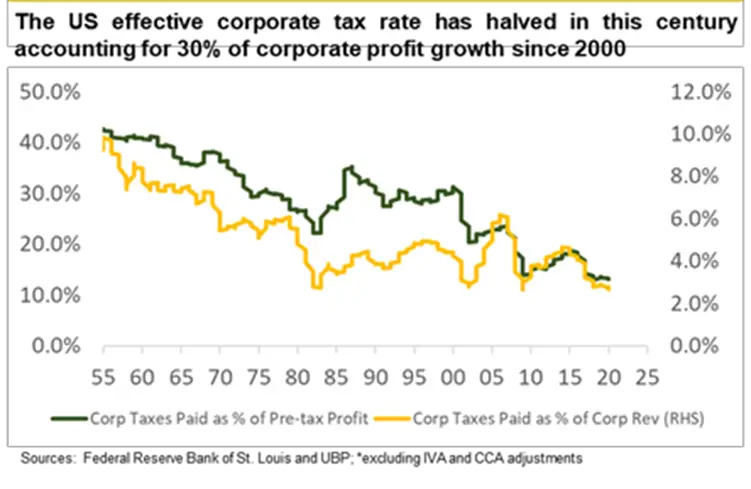

Avec le taux global d'imposition minimum de 15% sur les sociétés et les augmentations décidées par l'administration Biden, le taux de 13% effectivement acquitté par les entreprises depuis la mi-2020 pourrait marquer le premier infléchissement dans la taxation des entreprises depuis les réformes fiscales de la présidence Reagan des années 1980.

Avec la baisse des taux effectifs de l'imposition des sociétés (de 31% à 13% actuellement) représentant plus de 30% de la croissance des bénéfices des sociétés aux Etats-Unis depuis le début du 21ème siècle, les entreprises devront dorénavant davantage compter sur la hausse de leurs marges et/ou la croissance de leur chiffre d'affaires simplement pour maintenir le rythme récent de la croissance de leurs bénéfices.

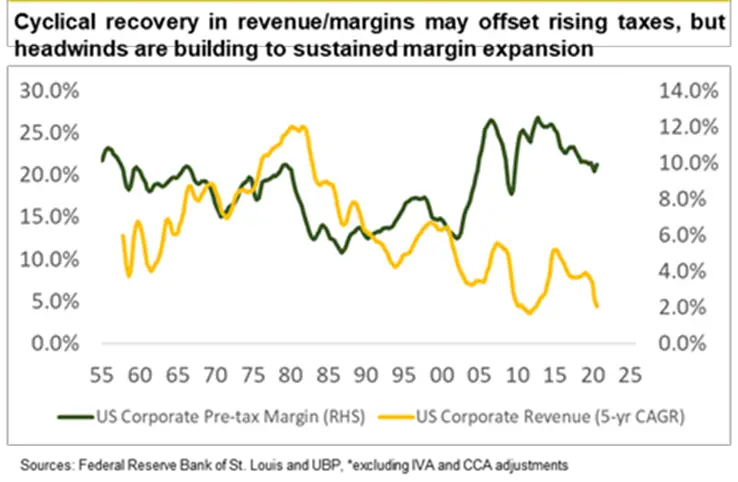

Soutenue par la tendance monétaire et fiscal, une reprise cyclique de la croissance des chiffres d'affaires et des bénéfices des entreprises semble probable à l'avenir.

Cependant, avec le boom de l'innovation concentré sur l'espace numérique mais connaissant une accélération remarquée des investissements dans l'univers des technologies vertes, avec le raccourcissement des chaînes d'approvisionnement et l'opposition montante contre les délocalisations, les moteurs d'un nouveau cycle d'expansion des marges n'apparaissent pas forcément à l'horizon. Cela laisse à penser que la sélection de titres devrait devenir de plus en plus discriminante à l'avenir.

L'UBP figure parmi les plus grandes banques privées de Suisse et parmi les établissements les mieux capitalisés, avec un ratio Tier 1 de 27,7%. La Banque est spécialisée dans la gestion de fortune au service de clients privés et institutionnels. Basée à Genève et présente dans plus de vingt implantations à travers le monde, l'UBP emploie 1 812 collaborateurs et dispose de CHF 147,4 milliards d'actifs sous gestion (chiffres au 31 décembre 2020).

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire