Bourse : Le CAC 40 termine en hausse et veut croire à une sortie de la crise politique

Jeudi 28 novembre 2024 18:39

Un mini-cycle à venir, avec de réelles opportunités pour un portefeuille barbell.Par Norman Villamin, Responsable des investissements pour la gestion privée à l`Union Bancaire Privée

Les investisseurs en actions devraient se préparer à une trajectoire plus mouvementée alors que l`économie mondiale entre dans un mini-cycle. Malgré une volatilité accrue, ils peuvent s`attendre à une performance de 8-10% sur les actions globales, soutenue par des entreprises en croissance de haute qualité, combinées à un groupe de valeurs cycliques privilégiées.

La reprise économique mondiale devrait, selon nous, parvenir à maturité en 2022, et les investisseurs devraient aussi tabler sur le fait que le cycle du marché actions en fera de même et progressera à travers un mini-cycle à mesure que la dynamique de croissance atteint un pic et que le soutien politique est progressivement retiré.

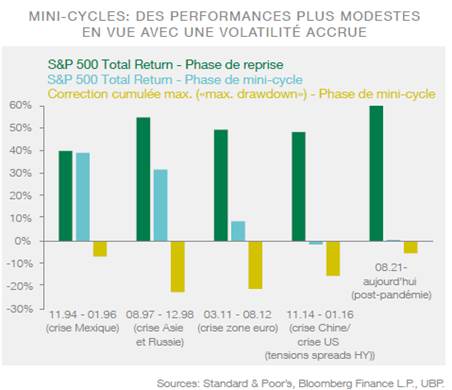

Depuis les années 1990, les mini-cycles présentent un certain nombre de caractéristiques distinctes. Après des performances de marché toujours solides dans les phases de reprise économique, les mini-cycles ont eu tendance à se caractériser par des performances plus modestes et de plus en plus volatiles. En particulier, ils ont coû¯ncidé avec d`importants événements de crédit localisés, notamment la crise mexicaine (1994), la crise asiatique et la crise russe (1997-1998), et la crise de la dette en zone euro (2011-2012).

En conséquence, après le rebond du S&P 500 pendant plus de 200 jours de bourse sans aucune correction de 5% en 2020-2021, les investisseurs en actions devraient se préparer à une trajectoire plus agitée à l`avenir. Il est toutefois encourageant de noter que, malgré une volatilité accrue, tant que les investisseurs évitent les événements de crédit localisés, les performances ont tendance à être positives pendant les phases de mini-cycle, principalement grà¢ce à la croissance continue des bénéfices à mesure que la reprise économique devient plus mature.

Cependant, contrairement aux mini-cycles précédents, les actions globales entrent dans le cycle actuel avec des valorisations historiquement élevées. Les marchés anticipant une inflation élevée en 2022, une hausse des rendements obligataires est probablement à venir (voir la section âObligations` pour plus de détails), ce qui peut signifier que le recul des ratios cours-bénéfices (P/E) risque de freiner les performances des actions en 2022.

Avec des prévisions du consensus qui montrent une croissance des bénéfices juste en dessous de 10% pour les actions globales en 2022, et en tablant sur de modestes révisions à la hausse des anticipations tout au long de l`année, comme c`est généralement le cas, nous pouvons nous attendre à des performances de 8-10% sur les actions globales, même si cela reste certes inférieur aux performances de près de 17% observées cette année jusqu`en octobre.

La sélection de secteurs et de titres jouera donc un rôle de plus en plus important dans la génération de performance sur les actions au cours de l`année à venir.

Nous pensons notamment que les perspectives pour 2022 présentent une opportunité intéressante pour un portefeuille en actions avec en particulier un positionnement de type `barbell`, c`est-à-dire exposé à des sociétés en croissance de qualité, alliées à un groupe de valeurs plus cycliques privilégiées.

Le premier groupe de sociétés reste une base solide pour les portefeuilles, en raison d`une combinaison très attrayante de bilans sains, de bénéfices en progression significative et de valorisations raisonnables parmi les entreprises à grande capitalisation et leaders dans les secteurs de la technologie, des communications et de la santé.

Cela étant, d`un point de vue tactique, les valeurs cycliques continueront de tirer parti de l`évolution du cycle économique et de la hausse des anticipations de bénéfices. En effet, la dynamique des bénéfices pointe déjà dans cette direction, avec des prévisions de profit en progression de 50% pour les titres du secteur des matériaux de base, de 40 % pour ceux du secteur financier, et même de 180% pour les titres américains du secteur de l`énergie, contre une hausse de `seulement` 24% pour le S&P 500 et le NASDAQ 100. Les valeurs industrielles, bien que généralement cycliques, peuvent en effet offrir des perspectives de croissance des bénéfices uniques en s`appuyant sur la technologie pour dynamiser ceux-ci (voir encadré).

Sur le plan géographique, les Etats-Unis et l`Europe présentent un bon équilibre entre titres de croissance et titres cycliques. A l`inverse, les restructurations et les réformes en cours en Chine représentent des écueils pour les perspectives de croissance des bénéfices des titres des marchés émergents en 2022, malgré des valorisations historiquement attrayantes par rapport à leurs homologues des marchés développés.

Le secteur de la technologie a clairement été l`un des grands gagnants durant la pandémie, les périodes de confinement ayant amené les consommateurs et les entreprises du monde entier à se tourner vers des solutions technologiques qui permettent de continuer à faire son shopping et à travailler depuis chez soi.

Cependant, la question du changement de nos modes de consommation et de la faà§on dont les entreprises fournissent leurs services laissera désormais place à un autre sujet: comment les sociétés manufacturières traditionnelles adopteront les nouvelles technologies pour répondre à la pénurie de ressources naturelles, à une concurrence mondiale accrue, et au renforcement des obligations en matière de considérations gouvernementales, sociales et de gouvernance (ESG), et ce non seulement pour survivre mais aussi pour tirer le meilleur parti d`une économie post-covid.

La transformation du secteur industriel sera dominée par l`intégration de systèmes automatisés avancés, conjuguant la précision des machines à la créativité humaine. Les données, la mise en réseau et l`intelligence artificielle joueront ainsi un rôle primordial dans ce domaine.

Tandis que le marché mondial en lien avec l`automatisation industrielle pourrait atteindre USD 280 milliards d`ici à 2026, et croître de plus de 7% par an dans les années à venir, les technologies d`automatisation industrielle émergentes sur lesquelles se fonde le secteur dit de l``Internet des objets` (`Internet of things`) devraient enregistrer une croissance égale à environ 10 à 20 fois celle du PIB. Même les technologies de vision et de laser automatisés sont appelées à connaître une expansion impressionnante ces prochaines années, avec 13% de taux de croissance annuel composé (CAGR - Compound Annual Growth Rate).

Cette transformation opérée par les sociétés industrielles en réponse à la crise sanitaire est également soutenue par l`évolution des politiques budgétaires déployées actuellement en Europe et en Chine (même si elles restent toujours en discussion aux Etats-Unis). Les réglementations centrées sur les questions ESG et le climat encourageront de plus en plus les entreprises industrielles à remplacer leurs installations manufacturières du 20e siècle par des infrastructures conformes aux objectifs en matière de durabilité. Il s`agira notamment de veiller à diminuer nettement le recours aux ressources énergétiques et productives, grà¢ce à une meilleure planification et à une organisation optimisée, mais aussi à un système de maintenance intelligent.

De plus, la pandémie a mis en lumière les fragilités des chaînes d`approvisionnement après des décennies d`externalisation des activités (`outsourcing`) auprès de la Chine, et il existe aujourd`hui une volonté affirmée de raccourcir les réseaux d`approvisionnement. Ceci offre ainsi aux entreprises industrielles l`opportunité de développer et d`investir dans des usines du 21e siècle au niveau domestique, en visant une croissance et une profitabilité supérieures, tout en réduisant les risques de perturbation de la chaîne d`approvisionnement pour l`avenir.

Si les sociétés manufacturières diversifiées et les fournisseurs de technologies automatisées spécifiques devraient bénéficier de cette tendance, les investisseurs devraient aussi compter sur les opportunités à saisir en termes d`usage final, notamment dans les secteurs de la santé, des semi-conducteurs, de l`efficience énergétique globale et du e-commerce. En effet, il apparaît qu`au sein de ces domaines, les entreprises industrielles cycliques traditionnelles ont le potentiel de se transformer en des sociétés de croissance axées sur les nouvelles technologies.

L`UBP figure parmi les plus grandes banques privées de Suisse et parmi les établissements les mieux capitalisés, avec un ratio Tier 1 de 27,7%. La Banque est spécialisée dans la gestion de fortune au service de clients privés et institutionnels. Basée à Genève et présente dans plus de vingt implantations à travers le monde, l`UBP emploie 1`812 collaborateurs et dispose de CHF 147,4 milliards d`actifs sous gestion (chiffres au 31 décembre 2020).

Information importante

Le présent document est fourni uniquement à titre d`information, son contenu ne constitue ni un conseil en investissement, ni une recommandation du Groupe UBP. Les performances passées ne préjugent pas des résultats actuels ou futurs. Toute prévision ou prédiction fournie n`est qu`indicative et n`est en aucun cas garantie.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire