Bourse : Le CAC 40 termine en hausse et veut croire à une sortie de la crise politique

Jeudi 28 novembre 2024 18:39

La crise sanitaire a créé un contre-choc économique d'une ampleur sans précédent.La protection des entreprises et des ménages par les gouvernements des pays développés a créé les conditions du rattrapage économique actuel. La désépargne des consommateurs entraine un surplus de consommation difficilement absorbable par les entreprises manufacturières habituées aux processus de flux tendus. Le secteur des services est également touché, certainement par extension.

Les investisseurs devraient se réjouir d'un tel contexte qui est source de croissance forte et de profits élevés mais un nombre croissant d'entre eux s'inquiètent de l'envolée des prix dans plusieurs compartiments de l'économie. Le terme « stagflation » est désormais incontournable chez les commentateurs.

Les scénarios de stagflation paraissent très exagérés à ce stade. Il faut bien comprendre que la hausse des prix actuelle est directement liée à ce rattrapage de consommation avec un peu de retard, rien de plus. La stagflation est un état de l'économie sous-optimal où la croissance économique génère trop d'inflation et tend à déprimer la demande; le taux de chômage remontant alors.

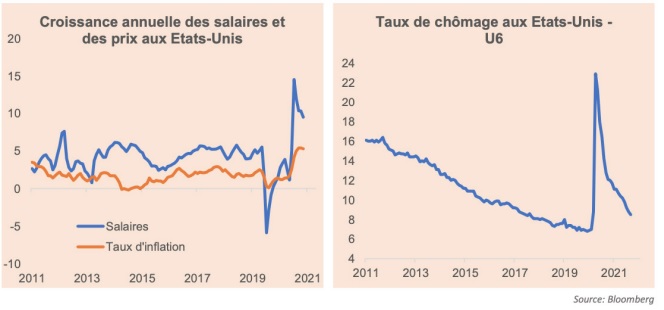

Le graphique de gauche ci-dessus montre que les revenus des ménages ont explosé ces derniers mois et qu'une partie de cette hausse est « rendue » via un taux d'inflation plus élevé. C'est donc une histoire de séquence: la demande rebondit en premier, puis avec un effet retard, ce sont les prix qui suivent.

Il est fort probable que ceux qui parlent de stagflation en ce moment soient les mêmes que ceux qui parlaient de japonisation de l'économie européenne avant l'émergence de la covid. Ils sont passés d'une angoisse déflationniste à une angoisse inflationniste.

L'évolution très récente de prix volatils comme ceux des mémoires flash, des containers Chine-US ou plus simplement de plusieurs matières premières comme le gaz naturel ou le blé, laissent penser que le pire en termes d'effet de base est en ce moment et que

la décélération pourrait être forte en début d'année prochaine. Le pricing des swap d'inflation forward confirment cette hypothèse de décélération. Il n'y a donc pas de raison de considérer un épisode de stagflation comme autre chose qu'un scénario de queue de distribution.

Ceci est une opinion de notre stratégiste.

Marigny Capital offre son expertise et son expérience en matière de conception et de distribution de solutions d'investissements à une clientèle internationale de professionnels de la gestion : Banques, Assurances, Asset Managers et Tiers Gérants. Totalement indépendante de tout groupe bancaire, la société accompagne ses clients tout au long du processus d'investissement : de la définition du besoin en passant par le design du produit jusqu'au suivi du produit post transaction.

N'hésitez pas à visiter le site internet www.marignycapital.com

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Marigny Capital, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Marigny Capital n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire