Bourse : Le CAC 40 termine dans le rouge après la BCE, Pluxee recherché

Jeudi 17 avril 2025 17:53

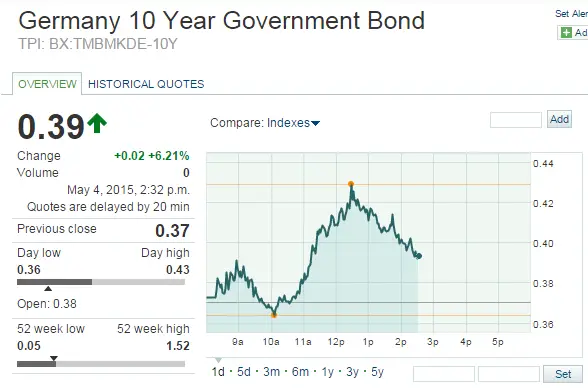

Avant de revenir sur les propos du « sage d'Omaha », comme est surnommé Warren Buffett, l'un des deux hommes les plus riches de la planète, je vous reparle encore une fois des taux d'intérêt des obligations d'État à 10 ans.

Au moment où j'écris ces lignes, le bund allemand à 10 ans est toujours orienté à la hausse. Dans la journée, il a pris jusqu'à 10 %. Pour le moment, nous sommes aux alentours des 6 % de hausse, ce qui signifie très concrètement que le mouvement de hausse des taux se poursuit. Encore une fois, nous devons surveiller ce paramètre tous les jours afin de cerner si nous faisons face ou pas à un krach obligataire.

C'est le résumé du point de vue de Warren Buffett dont les compétences boursières ne sont plus à vanter tant cet homme a su s'illustrer non seulement par ses résultats brillants mais surtout par la constance de ses performances à travers les 50 dernières années, ce qui n'est pas rien vous en conviendrez.

« Le milliardaire Warren Buffett a déclaré à la chaîne CNBC que le marché boursier pourrait être considéré comme « pas cher » pour le moment si les taux d'intérêt continuent de rester faible. Si les taux se normalisent, les actions seraient situées sur le haut des bases d'évaluation. »

Pour être limpide, on peut dire que pour Buffett, si les taux restent bas alors les actions continueront à monter, et si les taux montent alors les actions baisseront !!

J'adhère parfaitement à cette analyse car il ne s'agit pas ici de pertinence économique mais de bon gros vieux pognon, des sous, du fric, de l'oseille? du ren-de-ment !!

N'oublions pas que dans un univers de taux négatifs, une action qui vaut 100 et verse du 4 % de dividende (donc 4 unités de monnaie) est un excellent placement. N'oublions pas, et je me répète mais c'est très important, que si cette même action double, prend 100 %, vaut 200 et verse toujours 4 unités de monnaie (euro, dollar ou autre, le raisonnement est toujours valable), alors cela veut dire que le rendement est de 2 %. Si l'action double encore et vaut 400, alors avec 4 unités monétaires de dividendes versés? le rendement est de 1 % et c'est toujours mieux qu'un placement négatif.

Poussez ce raisonnement jusqu'à l'absurde et vous vous rendrez compte que jamais un dividende, aussi faible soit-il, vous fera faire un placement à taux négatif. Le rendement tendra vers 0 mais sera toujours mathématiquement supérieur à 0? Avec une action qui verse un dividende, vous aurez toujours un placement à taux « positif » (sous réserve que le cours de l'action monte toujours).

Vous avez là sous vos yeux l'explication, la seule, l'unique de la bulle boursière actuelle. Il n'y a là-dedans aucun calcul économique, aucune reprise mondiale, il y a juste une recherche désespérée du rendement à tout prix? En général, cela se finit mal !!

Pour Buffett, si les taux restent à 0 ou demeurent négatifs, alors les actions ne sont évidemment pas chères et il a parfaitement raison.

Si les taux remontent (comme cela semble être le cas actuellement et depuis 3 jours), alors les actions devraient connaître un krach monumental.

Par définition, sachez que le krach obligataire précède le krach boursier et la raison est simple? C'est le montant des taux d'intérêt. En effet, quel est l'intérêt d'acheter une action qui est par nature plus volatile qu'une obligation lorsque les taux sont élevés ? Aucun. C'est pour cette raison d'ailleurs que lorsque les taux sont hauts, l'immobilier est bas (parce qu'il faut emprunter très cher pour acheter un appartement) et les actions aussi.

Comme me le faisait remarquer l'un de nos camarades contrariens, « d'accord le prix de obligation peut baisser MAIS si je vais jusqu'au bout, on me rembourse le nominal »? C'est vrai, il a raison et c'est ce qui fait l'intérêt des obligations justement et le fait que théoriquement elles soient moins risquées que les actions par exemple.

MAIS il fait abstraction de deux éléments. Encore faut-il que l'emprunteur rembourse bien à l'échéance (et j'ai comme qui dirait des gros doutes pour une obligation française à 30 ans) et encore faut-il ne pas avoir besoin de récupérer d'argent? jusqu'à l'échéance car si vous avez besoin de sous avant 30 ans, il vous faudra constater votre perte en revendant sur le marché de l'occasion votre obligation pourrie.

Enfin, dernier élément de réflexion, lorsque vous êtes dans un placement collectif comme un contrat d'assurance vie, le problème n'est pas que votre liquidité et votre besoin à vous mais les besoins de tous les autres clients, et si tout le monde veut sortir en même temps et que plus personne ne veut rentrer (et donc assurer la contrepartie), alors la valeur de vos placements s'effondrera.

Diversifiez, encore et toujours, des métaux précieux évidemment et vous connaissez mon point de vue sur l'or et l'argent qui sont, à mon sens, LA monnaie. Mais il n'y a pas que cela. Le PEBC (Plan épargne boîte de conserve) mais aussi les voitures de collection, les bouteilles de vin, les terres agricoles, les forêts, votre maison (résidence principale), vous pouvez également dépenser votre argent si vous n'avez pas grand-chose. Partez faire ce superbe voyage dont vous rêviez? Tout ce qui est pris n'est plus à prendre et au moins, vous n'aurez pas de regrets !!

Il est déjà trop tard, préparez-vous.

Charles SANNAT

Le guide boursier : Présentation de notre média en vidéo

Ceci est un article 'presslib', c'est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s'exprime quotidiennement et livre un décryptage impertinent et sans concession de l'actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d'information quotidienne sur www.insolentiae.com.

Ce contenu est diffusé par Le Contrarien, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Le Contrarien n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

0 Commentaire