Bourse : Le CAC 40 termine en repli après les annonces de Trump, Stellantis chute

Mardi 26 novembre 2024 18:39

Détenir de l'or, ce n'est pas "escalader un mur d'incertitude". Quiconque réalise les problèmes auxquels le monde est aujourd'hui confronté sait que l'or physique apporte la tranquillité d'esprit et constitue la meilleure assurance que l'on puisse se procurer. Alors, pourquoi y a-t-il moins de 0,5% des actifs financiers mondiaux investis dans l'or et les actions minières ? Il y a plusieurs raisons à cela. Premièrement, une centaine d'années d'expansion massive du crédit et de l'impression monétaire ont surtout fait gonfler les classes d'actifs que les investisseurs comprennent, c'est-à-dire les actions, les obligations et l'immobilier. De plus, la répression financière ou, pour parler franchement, la manipulation, a totalement distordu la plupart des marchés financiers. Grâce aux produits dérivés, les gouvernements, banques centrales, banques d'investissement et fonds spéculatifs peuvent créer de faux marchés dans la plupart des domaines d'investissement. Si un marché est énorme et mondial, comme celui des devises, il est très difficile à manipuler, à moins que plusieurs états souverains ne collaborent. Mais il est extrêmement facile de manipuler les prix dans un petit marché comme ceux de l'or ou de l'argent ? d'autant plus lorsqu'une grande part de cette manipulation se fait avec l'aide et la bénédiction des gouvernements.

Plus cela prend de temps avant qu'un marché ne revienne à son équilibre non-manipulé, plus difficile sera l'ajustement. En attendant, les investisseurs croient que leurs portefeuilles augmenteront éternellement. Personne ne s'inquiète du fait que les ratios cours/bénéfices (P/E) soient à 80% au-dessus de leur moyenne, ou encore que les rendements obligataires soient aux alentours de zéro, voire négatifs. Mais, dans un marché en bulle, il ne faut pas grand-chose pour changer le sentiment.

On parle beaucoup de "l'effet Trump". Le nouveau président américain va-t-il continuer à soutenir ce sentiment sur le marché, ou bien provoquera-t-il un effondrement ? Ce n'est évidemment pas Donald Trump qui changera la direction des marchés. Il est plus probable qu'il soit l'un des catalyseurs qui feront exploser les bulles du crédit et des marchés d'actions.

Lorsque les marchés sont surachetés, surévalués et sur-aimés, il suffit d'un rien pour les faire changer de direction. Nous en sommes là aujourd'hui. Un simple changement du sentiment, et la peur entraînera un retournement brutal des marchés.

Sur le court terme, l'or reflète la peur. Mais sur le plus long terme, l'or ne fait que refléter la dévalorisation des monnaies papier. Depuis que Nixon a aboli l'adossement du dollar à l'or en 1971, la devise américaine a perdu 97% de son pouvoir d'achat. Mais, étant donné que la dévaluation de la monnaie ne se ressent pas au quotidien, son effet n'est jamais compris par les gens. Peu d'entre eux comprennent que l'augmentation des prix de l'immobilier ou de la nourriture est due à l'expansion du crédit et de l'impression monétaire. Nous ne verrons jamais un titre de journal comme : "Le dollar perd du pouvoir d'achat à cause de mauvaise gestion économique", ou "l'or grimpe parce que le dollar est dévalué". Depuis 2011, lorsque l'or a atteint un pic temporaire de 1 920 $, nous avons rarement vu l'or faire les gros titres de manière positive. En 2016, l'or est quelque peu revenu dans l'actualité, mais cela n'a pas duré longtemps, car il est ensuite redescendu de 250 $ par rapport à son pic de juillet 2016.

Mais vendredi 24 février, l'or a fait son retour dans l'actualité :

"L'or approche un plus haut de quatre mois, alors que les inquiétudes politiques persistent en Europe"

"L'or approche un plus haut de quatre mois, avec l'incertitude politique à la hausse"

"L'or adore Trump"

Mais le commentaire suivant exprime bien la dichotomie sur les marchés :

"La hausse du prix des actions, cette année, nous indique que les investisseurs ont confiance en l'Amérique de Trump, mais la montée de l'or nous dit qu'ils ont conscience, aussi, que tout cela pourrait très mal tourner."

Ce dernier commentaire veut tout dire : tout cela peut très mal tourner. C'est la conséquence inévitable de cent ans d'expansion de crédit, de quasiment zéro à 250 000 milliards $, en plus des passifs non-capitalisés estimés à 500 000 milliards $ et des produits dérivés à hauteur de 1 500 000 milliards $. Cela fait un total gigantesque de 2 250 000 milliards $. Donc la question n'est pas de savoir ce qui ira mal, vu qu'il est garanti que tout ce passif implosera à un moment donné. Cela engendrera la misère, d'une ampleur inimaginable. Il est, bien sûr, très difficile de prédire la fin d'un cycle majeur. Il est aussi impossible de prédire combien de temps prendra le déclin. Sera-t-il graduel, comme le Moyen-âge qui s'est étalé sur 500 ans après la chute de l'Empire romain ? Ou bien la chute sera-t-elle bien plus rapide, cette fois, à cause de l'implosion des plus grosses bulles de crédit de l'histoire ? Cette dernière hypothèse est la plus probable, étant donné que la bulle grossira encore avant d'imploser. Cette fois, nous ne parlons pas d'actifs réels qui perdent en valeur, mais plutôt d'actifs papier sans aucune valeur intrinsèque.

Nous allons d'abord assister à l'expansion de la bulle car les banques centrales, à travers le monde, imprimeront des quantités illimitées de monnaie pour essayer de sauver le système financier. La quantité d'impression monétaire pourrait bien atteindre, en incluant les dettes, le passif et les produits dérivés, une ampleur de 2 250 000 milliards $. Mais même ce montant ne pourra suffire, car les déficits vont croître de manière exponentielle à cause de la sécurité sociale, des plans de retraite etc. La plupart des gens ont du mal à prendre ces chiffres au sérieux aujourd'hui, mais il faut dire que personne n'a jamais connu une bulle aussi grosse. Certes, nous avons eu plusieurs exemples, dans l'histoire, de ce qu'il peut arriver dans une économie hyper-inflationniste. Prenez la République de Weimar, par exemple, où l'or a atteint 100 000 milliards de marks. L'hyperinflation devient souvent un cercle vicieux se nourrissant lui-même jusqu'à ce que le système financier s'effondre sous le poids d'une monnaie hyperinflationniste sans valeur, imprimée par les banques centrales.

Nous ne sommes pas loin du moment où les banques centrales ne pourront étendre l'arnaque de Ponzi de façon ordonnée. L'impression monétaire hyperinflationniste n'est certainement pas une chose ordonnée. Les gouvernements n'ont ni l'habileté, ni l'imagination nécessaires pour continuer à faire croire aux gens qu'ils créent de la monnaie véritable à partir de rien. J'ignore pourquoi nous faisons entièrement confiance aux instruments de dette émis par les gouvernements via leurs banques centrales. À mesure que l'impression monétaire accélérera, cette confiance s'étiolera. Comment un investisseur sain d'esprit peut-il acheter une obligation souveraine dont le rendement est, soit négatif, soit marginal ? Surtout qu'il est garanti que ces dettes ne seront jamais remboursées, tout du moins en monnaie véritable.

Target2 est l'un des nombreux catalyseurs pouvant déclencher la chute du système financier. Target2 ressemble à un titre de film, et c'en est un, en fait :

Hard Target2 est un film d'action sur une chasse à l'homme dans la nature. Mais, comme toujours, le vrai Target2 est bien plus excitant que le film. Parce que le vrai Target2 peut non seulement faire s'écrouler le système financier de l'Union européenne, mais ses conséquences pourraient entraîner une contagion mondiale.

Ce qui est fascinant est que presque personne ne connaît Target2 et ses répercussions. Il s'agit d'un plan de l'Union européenne que peu de gens comprennent et dont encore moins en saisissent les conséquences fâcheuses. Target2 pourrait coûter aux contribuables européens au moins 1 000 milliards ?, mais cela pourrait facilement monter jusqu'à 1 500 milliards ? ou 2 000 milliards ?, voire plus. Comme nous savons, les contribuables n'ont pas d'argent, et ce sera les gouvernements européens qui devront payer la facture. Mais ils n'ont pas d'argent, non plus? alors ils l'imprimeront, évidemment. Une raison de plus pour de l'hyperinflation. Une victoire de Beppe Grillo en Italie ou de Marine Le Pen en France pourrait créer des ravages dans l'Union européenne et son système financier. Cela rendrait certainement le financement de Target2 sans valeur.

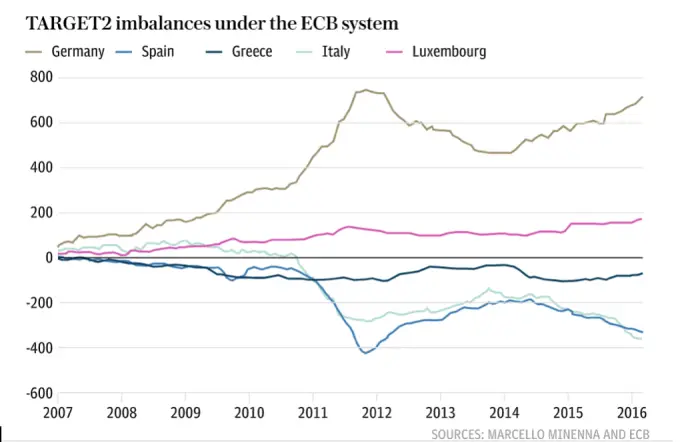

Alors, qu'est-ce qui rend Target2 si dangereux ? Il s'agit d'un système de règlement transeuropéen qui facilite le transfert de responsabilité de banques privées vers les banques centrales et, éventuellement, vers les contribuables. Si une société espagnole achète des biens allemands en étant financée par sa banque, cette dette est vendue à la Banque centrale espagnole qui, ensuite, refinance cette dette avec la BCE. La BCE, à son tour, lève des fonds auprès de banques allemandes et d'investisseurs. La même chose arrive si, par exemple, un épargnant italien veut transférer son dépôt de 1 million ? d'une banque italienne vers une banque allemande pour protéger son argent du risque de dévaluation ou de bail-in.

Nous assistons aujourd'hui en Europe à une sortie massive de capitaux des pays méditerranéens vers l'Allemagne et le Luxembourg. Plusieurs fonds d'investissement sont basés au Luxembourg. La conséquence est que les investisseurs allemands ont prêté près de 800 milliards ? à l'Europe du sud, et les investisseurs du Luxembourg, 200 milliards ?. Le total de 1 000 milliards ? est garanti par la BCE et prêté aux banques centrales d'Italie, de l'Espagne, du Portugal et de la Grèce. Avec Target2, l'Espagne a emprunté 328 milliards ?, l'Italie 364 milliards ?, et le Portugal et la Grèce un autre 150 milliards ?.

La BCE a toujours considéré Target2 comme un système de règlements entre les banques centrales européennes, plutôt qu'un véhicule de financement. Aucune agence de notation n'a assimilé les conséquences de Target2.

Les pays méditerranéens ne peuvent rembourser ce montant de 1 000 milliards ?. Comme souvent, ce n'est pas l'emprunteur qui éprouve des difficultés, mais bien le prêteur. Par conséquent, l'Allemagne est plus empêtrée que l'Italie, l'Espagne ou le Portugal. Ces pays ne peuvent rembourser, alors l'Allemagne devra payer la facture.

Mais les banques allemandes avec, en tête, Deutsche Bank, ont des bilans extrêmement faibles combinés à des positions massives sur les produits dérivés. Elles ne sont donc pas en mesure de régler. Restent la BCE et les banques centrales européennes, qui auront besoin d'accélérer les planches à billets.

Soyons très clair : le déclencheur qui pourrait mettre fin à cette super bulle économique pourrait venir de n'importe où qu'il s'agisse de Target2 en Europe, de la Chine, du Japon, des États-Unis ou des marchés émergents. Ils sont tous confrontés à d'insurmontables problèmes financiers et économiques. Il semble bien que 2017 sera l'année où plusieurs de ces problèmes se déclencheront.

Les métaux précieux signalent déjà des problèmes. L'or a grimpé de 12% depuis le bas de décembre 2016, et l'argent, de 17%. L'or dépassera assez rapidement le niveau de 1 365 $ et atteindra de nouveaux sommets d'ici la fin de 2017.

L'indicateur phare pour les métaux précieux est l'argent. Quand le ratio or/argent s'est mis à descendre du niveau de 84, en février 2016, cela était une indication claire que la fin de la correction des métaux précieux était proche, d'autant plus qu'elle coïncidait avec un haut de cycle important.

Le ratio semble maintenant dans une position similaire à celle d'août 2009. À ce moment là, nous avons assisté à un mouvement sur huit mois qui a vu passé le ratio de 68 à 30. Un mouvement similaire, cette année, ferait monter l'argent à 65 $, si l'or atteint un nouveau sommet. L'argent pourrait grimper deux fois plus vite que l'or.

En 2002, nous avons recommandé à nos investisseurs d'investir jusqu'à 50% de leurs placements liquides en or physique. À cette époque, l'or était à 300 $ l'once. Vu les risques auxquels nous sommes confrontés actuellement, détenir jusqu'à 50% d'or physique ou d'argent (en-dehors du système bancaire) est la meilleure façon de protéger sa richesse contre l'effondrement à venir de la monnaie papier, ainsi que des faillites majeures qui auront lieu dans le système financier.

Source originale: Matterhorn - GoldSwitzerlandLe guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Or.fr (Lien de la source : ici ), il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Or.fr n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

« Or.fr tous droit réservés ».

Trader et investisseur action. J'investis sur le long terme dans des entreprises que je sélectionne minutieusement et les conserve «pour toujours».Je fais également du trading sur Forex et matières premières.J'interviens sur les marchés en daytrading que lorsque jentrevois des opportunités.

0 Commentaire